Методика факторного анализа

Новый метод экономического факторного анализа (метод Лагранжа) позволяет находить влияние вариации факторов на вариацию результирующего показателя таким образом, что все факторы равноправны по отношению друг к другу, то есть в процессе анализа не используются никакие априорные предположения о значимости того или иного фактора.

При этом, структура факторной системы сохраняет вид

Δy=

.

.

Из полученных формул также следует вывод о том, что применение формулы Лагранжа позволяет решить проблему неразложимого остатка, величина которого оказывается распределённой между факторами.

3. Практическая значимость факторного анализа для управления предприятием

Конкретная постановка производственных задач факторного анализа в полной мере корреспондирует с задачей экономического факторного анализа в целом. Основная цель применения факторного анализа, стоящая перед соответствующим специалистом, заключается в нахождении параметров хозяйственного процесса, изменение которых оказывает наиболее сильное влияние на отклонение некоторого результирующего показателя от плановой величины (нормального значения), и последующей выработке возможных рекомендаций по нивелированию влияния выявленных факторов. Таким образом, производится поиск решения задачи управления процессом хозяйствования (производства).

Для апробации полученных теоретических результатов автором проводилось комплексное исследование модели энергопотребления на предприятии металлургической отрасли.

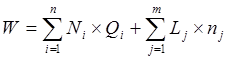

Так, для плановых расчётов потребности в электроэнергии на предприятиях металлургии используется базовая модель вида:

где W – общий объём потребности в электроэнергии;

Ni – норма (удельный расход энергии на единицу продукции);

Qi – объём продукции, выпущенной i-ым цехом (агрегатом) за анализируемый период;

Lj – суточные объёмы расхода электроэнергии по лимитной схеме, когда заказ формируется, исходя не из норм или объёмов производства, а из валового объёма требуемого электричества для работы в течение nj календарных дней отчётного месяца.

После проведения процедуры прямого детерминированного факторного анализа, факторы необходимо ранжировать по величинам влияния их вариаций на изменение исследуемого показателя. При этом, для наглядности, алгоритм ранжирования можно применить к относительным величинам, определяемым путём отнесения модуля величины влияния к общей сумме модулей влияний всех факторов.

Заключительным этапом процедуры факторного анализа является выработка рекомендаций по принятию решений о мерах для контроля над наиболее весомыми по оказанному влиянию факторами, которые отрицательно сказались на точности планирования потребности предприятия в энергоносителях. При этом, в ряде случаев следует проводить более глубокий структурный анализ по выявленным факторам, в том числе, с учётом накопленных статистических данных.

Можно выделить два направления практического использования метода Лагранжа в решении задач факторного анализа. К первому направлению относятся задачи статического факторного анализа, когда нет информации об изменении факторов внутри анализируемого периода. К статическим типам задач относятся расчёты, связанные с анализом выполнения плана показателей – анализ исполнения бюджета, анализ плана производства и продаж продукции и т.п. Статический тип задач факторного анализа – наиболее разработанный и распространённый тип задач в детерминированном анализе хозяйственной и производственной деятельности управляемых объектов.

Ко второму направлению можно отнести задачи факторного анализа, когда имеется информация об изменениях факторов внутри анализируемого периода и она должна приниматься во внимание, то есть случай, когда этот период в соответствии с имеющимися данными разбивается на ряд элементарных. Этот тип задач факторного анализа можно назвать динамическим, так как при этом участвующие в анализе факторы изменяются на каждом элементе разбиваемого на участки периода (номенклатурного перечня). К динамическим типам задач следует относить расчёты, связанные с анализом временных рядов анализируемых показателей.

Заключение.

Таким образом, акцент в факторном анализе делается на исследовании внутренних причин, формирующих специфику изучаемого явления, на выявлении обобщенных факторов, которые стоят за соответствующими конкретными показателями.

Факторный анализ не требует априорного разделения признаков на зависимые и независимые, так как все признаки в нем рассматриваются как равноправные. Цель факторного анализа - сконцентрировать исходную информацию, выражая большое число рассматриваемых признаков через меньшее число более емких внутренних характеристик явления, которые, однако, не поддаются непосредственному измерению. При этом предполагается, что наиболее емкие характеристики окажутся одновременно и наиболее существенными, определяющими.

Большинство методов факторного анализа не статистические в строгом смысле этого слова, так как для них не разработаны способы распространения выборочных результатов на генеральную совокупность. Исходную корреляционную матрицу рассматривают как заданную, а факторы выделяют без учета ошибки выборки, присущей корреляционной матрице.

Важной особенностью метода Лагранжа, предложенного Чеботаревым С.В., является то, что он даёт общий подход к решению задач самого разного вида независимо от количества элементов, входящих в модель факторной системы, и формы связи между ними. Таким образом, появляется возможность применять алгоритмы факторного анализа при исследовании широкого спектра моделей.

Данное преимущество имеет большое значение в практической работе, когда специалист работает не только с классическими, но и различными смешанными типами систем. В этом случае при использовании метода Лагранжа нет необходимости применять дополнительные способы для упрощения нестандартных типов систем. Другим преимуществом метода Лагранжа является то, что для его непосредственного применения не требуется использовать сложные вычислительные алгоритмы, что имеет большое значение в практике аналитической работы на предприятии, когда важно владеть методами безмашинного анализа факторных моделей.

Подытоживая краткое рассмотрение факторного анализа, укажем два основных подхода к его использованию: с одной стороны, поисковый, изыскательский подход, ориентированный, на первую стадию исследования сложного явления, на поиск гипотез о его структуре; с другой стороны, направленный факторный анализ, имеющий целью проведение эксперимента для подтверждения уже выдвинутой теоретической гипотезы.

В соответствии с распространенным мнением «наиболее плодотворно использование факторного анализа на ранних стадиях исследования . однако при этом следует помнить, что факторный анализ, как и многие другие инструменты научного познания, есть прежде всего средство проверки, селекции гипотез, а отнюдь не волшебная палочка, извлекающая из груды сырых фактов «скрытые закономерности».

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели