Аудит предприятия

СОДЕРЖАНИЕ

Введение

1. Сущность и назначение аудита

1.1 Место аудита в системе контроля

1.2 Характеристика методик аудиторского анализа

2. Характеристика предприятия ОАО "Амур-Порт"

2.1 Технико-экономическая характеристика ОАО "Амур-Порт"

2.2 Расчеты с персоналом по оплате труда

2.3 Выполнения норм выработки

2.4 Удержаний из заработной п

латы

2.5 Расчеты с депонентами

3. Аудит расчетов по оплате труда

3.1 Аудит соблюдения законодательства о труде. Проверка документального оформления трудовых отношений

3.2 Аудит расчетов по оплате труда

Заключение

Список литературы

Введение

Аудит - элемент рыночных отношений. Как и любой другой элемент рынка, он появляется на свет, как только у какой-либо группы участников рынка возникает потребность в нем, возникает спрос. Развитие рынка привело к тому, что собственники организаций (акционеры, пайщики, учредители), а также инвесторы, кредиторы оказались не в состоянии самостоятельно убедиться в том, что все финансовые и хозяйственные операции интересующего их экономического субъекта, часто сложные и рискованные, соответствуют требованиям законов и правильно отражены в учете. Для этого требуются специальные знания и опыт, требуется свобода доступа ко всем документам в организации, чего заинтересованные лица бывают обычно лишены. По сути, аудитор - это посредник между составителями бухгалтерской отчетности и пользователями представленной в ней информации. Одним из направлений аудиторской проверки является проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаниях из нее и правильности ведения бухгалтерского учета по оплате труда. В условиях рыночной экономики в погоне за максимально возможной прибылью коммерческие организации стремятся к минимизации "легальной" оплаты труда с тем, чтобы уйти от налогов. Поэтому заключение аудитора о соответствии расчетов с персоналом по оплате труда законодательству является весьма важным. А потому аудит расчетов с работниками предприятия по оплате является актуальной темой в условиях рыночной экономики.

Цельюнастоящей работы является исследование аспектов аудита расчетов по оплате труда. Для достижения поставленной цели необходимо решить следующие задачи: рассмотреть сущность, цели и задачи; рассмотреть методику аудита расчетов по оплате труда. провести аудит расчетов по оплате труда на примере ОАО "Амур-Порт"

1. Сущность и назначение аудита

1.1 Место аудита в системе контроля

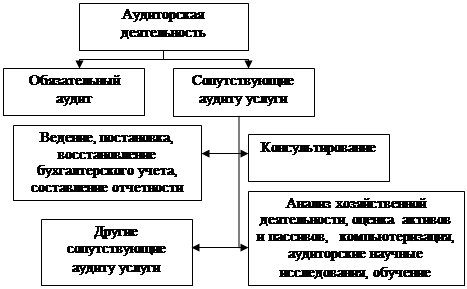

Аудит (аудиторская деятельность) - это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой отчетности организаций и индивидуальных предпринимателей. Такое определение, аудиторской деятельности дано в Федеральном законе "Об аудиторской деятельности", который вступил в действие в августе 2001 года. Общая классификация, аудиторской деятельности представлена на рисунке 1.1.

Рисунок 1.1 - Общая классификация аудиторской деятельности в России

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствие порядка ведения бухгалтерского учета законодательству Российской Федерации. Под достоверностью понимается степень точности данных финансовой отчетности, которая позволяет пользователю на основании ее данных делать правильные выводы о результатах хозяйственной деятельность, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения [23, с.17].

Основной вид аудиторской деятельности – это проведение, аудиторской проверки достоверности финансовой (бухгалтерской) отчетности с выдачей официального аудиторского заключения.

Аудит представляет собой одну из форм финансового контроля и осуществляется на ряду, с другими его видами: государственным финансовым контролем и ревизией.

Контроль – это функция управления (одна из его функций). Любой вид управления невозможен без контроля. Просто немыслимо никакое управление без проверки выполнения принятых решений, установленных требований. И тем более, немыслимо никакое управление капиталом без текущего и последующего контроля, за его состоянием, без профессионального выбора инвестиций и без проверок и анализа бухгалтерской отчетности [23, с.18].

Государственный финансовый контроль достоверности финансовой отчетности осуществляют контрольно-ревизионные органы, счетные палаты и их региональные подразделения.

В их задачу входят, прежде всего, контроль, за использованием бюджетных средств, соблюдение целевого характера и эффективности их использования. Федеральное казначейство и его территориальные органы контролируют движение денежных средств и обеспечивают точную адресность их передачи.

При ревизии выявляются недостатки в финансово-хозяйственной деятельности ревизуемой организации с целью их устранения; осуществляется контроль, за сохранностью средств. Это исполнительная деятельность, направленная на сохранение активов, пресечение и профилактику злоупотреблений, при которой во главу угла становится административное право. Ревизия назначается проверяющей организацией и отчитывается перед ней. Она же и оплачивает его труд.

По результатам проверки составляется акт, на основе которого делаются организационные выводы в отношении руководства проверяемой организации, и, ее бухгалтерского аппарата, налагаются взыскания. Хотя различий между аудитом и ревизией много, тем не менее, ряд ревизорских методов, приемов, подходов к проверке может и должен рационально использоваться в аудите.[28, с.18 ]

Целью анализа в аудите является определение, аудитором сущности и содержания деловой активности клиента; оценка финансово-хозяйственных перспектив его функционирования в будущем; выявление зон возможных преднамеренных ошибок в отчетности клиента; сокращение детализированного тестирования на основной стадии, аудита.

Основные цели аудиторского анализа [28,с.19]:

Для определения сущности и содержания деловой активности аудитор знакомится с содержанием деятельности клиента и его взаимоотношениями с партнерами, а также имеющимися прошлыми знаниями о клиенте.

Анализ применяется аудитором для сравнения учетных и отчетных денных текущего года с уже проверенной информацией прошлых лет. При этом обращается внимание на имевшие место изменения, которые могут отражать различные тенденции в хозяйственной деятельности клиента или является результатом влияния различных факторов. Так, понижение процентного отношения прибыли к объему продаж за отчетный период может свидетельствовать о возрастающей конкуренции или же о наличии морально устаревших запасов готовой продукции на складах организации.

Оценка финансово-хозяйственных перспектив клиента часто выявляет серьезные финансовые трудности, которые могут возникнуть в аудируемой компании (организации) в будущем. Например, если коэффициентное отношение долгосрочного долга к собственному капиталу выше, чем обычно, а величина коэффициент прибыли на общую сумму активов снижается, то, следовательно, существует довольно высокие риски финансовой нестабильности у клиента. В этом случае в процессе аудита аудитор должен выявить факторы снижения эффективности деятельности предприятия и дать рекомендации по устранению причин вызвавших снижение эффективности.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции