Аудит предприятия

1.2 Характеристика методик аудиторского анализа

Анализ при планировании, аудита осуществляется с целью определения сущности, содержания и временных границ основной программы аудита. Результаты такого анализа должны углублять и расширять представление, аудитора о бизнесе клиента, о финансово-хозяйственных фактах и операциях, имевших место со времени последнего аудита, а также помогать

выявлять возможные преднамеренные ошибки в отчетности. При этом широко используется предварительный вариант отчетности, составленный бухгалтерией клиента, и данные текущего учета. Перед непосредственным проведение анализа аудитор прежде всего определяет его цели и задачи. Затем он разрабатывает программу анализа, которая может составлять из следующих трех этапов: выбор метода анализа, оптимальных для достижения поставленных целей и задач; определение информационной базы анализа; установление критерия при принятии решения в случае выявления необычных колебаний.

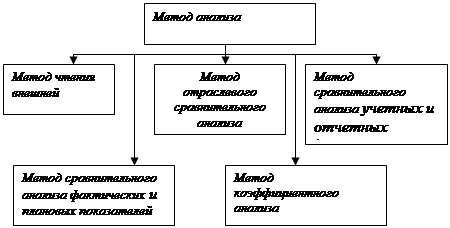

Рассмотрим отдельные методы анализа, используемые в практике зарубежного аудита, и действия аудитора по использованию результатов анализа. Основные методы анализа представлены на рисунке 1.2.

Метод чтения внешней отчетности заключается в изучении абсолютных значений показателей, представленных во внешней отчетности, с целью определения основных источников средств предприятия и направлений их использования за истекший период, а также источников прибыли и дивидендной политики. Особое внимание обращается на наличие в отчетности необычных показателей и сумм, информации, публикуемой в сносках и примечаниях.

Рисунок 1.2 - Основные методы анализа [24, с. 132]

Метод отраслевого сравнительного анализа используется для сравнения финансовых показателей со среднеотраслевыми данными и использования их в качестве основы при проведении аудита. Преимуществом отраслевого сравнительного анализа является то, что в результате его проведения, аудитор глубже понимает содержание бизнеса клиента и имеет возможности оценить устойчивость его финансовых позиций, платежеспособность и кредитоспособности.

Метод сравнительного анализа учетных и отчетных данных клиента за несколько временных периодов заключается в изучении аудитором отклонений по выбираемым им показателям, а также процентных соотношений между промежуточными и итоговыми показателями отчетности.

Метод сравнительного анализа фактических и плановых показателей выражается в проведении аудитором разбора содержания и порядка составления сметы и обсуждения ее с клиентом, а также детального тестирования фактических показателей. При этом аудитор устанавливает, являются ли плановые сметы реальными для использования, были ли фактические данные за текущий период изменены с целью достижения нужного планового показателя.

Метод сравнительного анализа фактических данных клиента с расчетами самого аудитора заключается в том, что аудитор пересчитывает те или иные показатели отчетности и сопоставляет с результатом клиента. Часто это касается расчета процента, амортизационных отчислений по объектам, расход будущих периодов и других объектов учета. При этом аудитор критически подходит к привлекаемой им информации, оценивает степень ее достоверности и объективности. Аудитор должен определить минимальную и максимальную границу возможной разницы, наличие которой не требует дополнительного тестирования. Решение данной задачи зависит от степени существенности (материальности) выявленной разницы по отношению к связанным с ней показателям всей отчетности в целом. Если значение выявленной разницы неприемлемо, то аудитор пытается найти реальное объяснение или проводит дополнительное тестирование.

Метод коэффициентного анализа основан на определенных зависимостях между отдельными показателями отчетности. Коэффициентный анализ аудитор может использовать в двух направлениях.

2. Характеристика предприятия ОАО "Амур-Порт"

2.1 Технико-экономическая характеристика ОАО "Амур-Порт"

Анализ учета расчетов по оплате труда в дипломной работе проведен на основе данных открытого акционерного общества "Амур-Порт".

Основными видами деятельности "Амур-Порт" являются производство погрузочно-разгрузочных работ, в том числе складских операций, грузовые, нефтеналивные и пассажирские перевозки в различные регионы страны и за рубеж; комплексное обслуживание флота, транспортно-экспедиционное обслуживание, оптовая и розничная торговля товарами народного потребления, включая продовольственные.

Учредителем ОАО "Амур-Порт" является Государственный комитет РФ по управлению государственным имуществом.

Уставный капитал составляет 56188 рублей и состоит из 280940 штук обыкновенных акций номинальной стоимостью 20 копеек.

Резервный фонд создается в размере 20% от уставного капитала путем обязательных ежегодных отчислений, в размере 5% от чистой прибыли.

Предприятие работает стабильно и рентабельно. По итогам 2009 года ОАО "Амур-Порт" получена прибыль в размере 1027 т.р., что в сравнении с убытком 2008 года – 13091 т.р. составляет значительную сумму.

Ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное представление ежегодного отчета и другой финансовой отчетности несет генеральный директор

Достоверность данных, содержащихся в годовом отчете, общему собранию акционеров, бухгалтерском балансе, счете прибылей и убытков, должна быть подтверждена ревизионной комиссией.

В штатное расписание ОАО "Амур-Порт" включены 73 штатных единицы. Структура организации приведена в Приложении 2.

В состав руководства входит 7 человек – генеральный директор, коммерческий директор, финансовый директор, технический директор, заместитель генерального директора, главный энергетик, помощник генерального директора с общим месячным фондом оплаты труда 6605 рублей.

В отделе специалистов работают юрисконсульт, инженер по охране труда и технике безопасности, инженер 1 категории, инженер по охране окружающей среды, техник-лаборант.

Существует специальный отдел планирования, организации труда и заработной платы, состоящий из четырех человек, финансовый отдел также включает 4 человека.

Бухгалтерия состоит из 10 человек, включая материальную и расчетную группу. Расчетом заработной платы на ОАО "Амур-Порт" занимается расчетная группа, состоящая из 2 человек, выплатой – кассир.

Служба перевозок и движения флота состоит из диспетчерской порта по организации работы флота, отдела грузовой и коммерческой работы, транспортно-эксплуатационной конторы, службы безопасности судовождения и штурманского обеспечения.

Служба административно-хозяйственной деятельности состоит из отдела кадров, канцелярии, хозяйственной группы и отдела автоматизации.

Кроме того, организованы служба организации ремонта и технической эксплуатации берегового хозяйства, флота и плавмеханизации, состоящая из технического отдела и отдела судового хозяйства, а также отдел материально-технического и рабочего снабжения.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции