Теоретические аспекты адаптации бухгалтерской отчетности

На основании актов на списание основных средств составляется Реестр на списание по ОАО «МиССП» за год, в котором указывают наименование списываемых объектов основных средств, их количество, год выпуска, инвентарный номер, первоначальную стоимость и структурное подразделение, где состоял на учете отдельный объект основных средств.

Процесс приобретения (заготовления) сырья, основных и вспомог

ательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, инструмента, тары, используемой для упаковки и транспортировки продукции и других материальных ресурсов в бухгалтерском учете отражается с применением счета 10 «Сырьё и материалы (Металл)».

Бухгалтерский учет материально-производственных запасов осуществляется в соответствии с требованиями Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина РФ от 26.03.2007 № 26н.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, которая складывается из суммы фактических затрат на приобретение, за исключением НДС и других возмещаемых налогов (п.6 ПБУ 5/01 «Учет материально-производственных запасов») и списываются в производство по средней себестоимости.

В составе материально-производственных запасов ОАО «МиССП» учитывает:

- активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи;

- активы, предназначенные для продажи;

- активы, используемые для управленческих нужд Общества.

В зависимости от характера материально-производственных запасов, порядка их приобретения и использования, единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа.

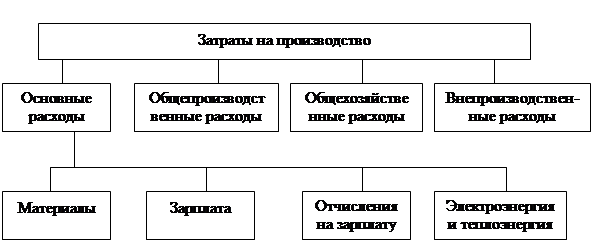

Учет затрат на производство ведется на счете 20 - «Основное производство».

Расходы вспомогательных производств учитываются на счете 23 -«Вспомогательное производство», и списываются на основании отчетов по нормо-часам на производственные счета, связанные с отгрузкой продукции.

На счете 25 «Общепроизводственные расходы», расходы списываются на основное производство пропорционально заработной плате основных рабочих.

На счете 26 «Общехозяйственные расходы», расходы распределяются пропорционально объему реализованной продукции, реализации прочих материальных ресурсов, выполненных услуг, а затем списываются на основные виды продукции пропорционально заработной плате основных рабочих завода.

В учетной политике ОАО «МиССП» предусмотрен так называемый калькуляционный вариант учета затрат на производство, при котором в течение отчетного периода по дебету счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы») с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 и 23, т.е. непосредственно связанные с производством данного вида продукции и косвенные (накладные), относимые в дебет собирательно - распределительных счетов 25 и 26, не связанные непосредственно с конкретным продуктом, а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счета 25 и 26, подлежат списанию в конце отчетного периода в дебет счетов 20 или 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет, пропорционально той или иной базе. Счета 25 и 26 закрываются; калькулируется полная фактическая производственная себестоимость готовой продукции.

Учет незавершенного производства согласно учетной политике учитывается по фактической себестоимости в разрезе наименований каждого вида изделий.

Производственными организациями незавершенное производство оценивается по фактически произведенным затратам.

Коммерческие расходы включаются в себестоимость выпущенной продукции прямым путем в отчетном периоде.

Планирование и учет расходов по производству продукции и услуг ведется по определенной системе, называемой номенклатурой расходов, которая позволяет разграничить денежные и материальные затраты. Расходы по отдельным услугам и производству продукции объединяются в соответствующие статьи. Состав затрат на производство и реализацию продукции представлен на рисунке 2.3.

Рисунок 2.1 - Затраты на производство продукции ОАО «Кропоткинский завод МиССП»

Выпуск продукции, ее продажа и формирование финансового результата определяют завершающий этап в процессе кругооборота хозяйственных средств и конечную цель деятельности любого предприятия.

ОАО «МиССП» использует традиционный вариант учета готовой продукции, при котором ее оприходование на склад при передаче из производства отражается по дебету счета 43 «Готовая продукция на складе» и кредиту счета 20 «Основное производство» или 23 «Вспомогательные производства».

Готовая продукция отражается в бухгалтерском балансе по фактической производственной себестоимости, включающей затраты, связанные с использованием в процессе производства соответствующих ресурсов.

Материалы для упаковки готовой продукции на складе списываются на счет 44.1 - расходы на продажу.

ОАО «МиССП» является плательщиком НДС, обязано выписывать покупателям счет-фактуру на продажу работ и услуг. Счет-фактура составляется в 2 экземплярах, один из которых должен представляться поставщиком плательщику при выполнении работ, а второй остается у продавца. Регистрация счетов-фактур ведется в Книге продаж в том налоговом периоде, в котором возникает налоговое обязательство.

Отгрузка покупателям выполненных работ должна быть подтверждена оплатой. Поэтому продажа выполненных работ предполагает ее реализацию, т.е. смену собственника.

Учет реализации выполненных работ осуществляется на счете 90 «Продажи». По дебету счета 90 «Продажи» показываются полная себестоимость проданных работ и сумма НДС, а в кредите - продажная стоимость, включая НДС.

В конце каждого месяца по счету 90 «Продажи» сопоставляется оборот по дебету субсчетов 90/2 «Себестоимость», 90/3 «НДС на продажу» с оборотами по кредиту субсчета 90/1 «Выручка». По результатам такого сопоставления исчисляют финансовый результат.

Заключительными оборотами отчетного периода этот финансовый результат списывается с субсчета 90/9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

Организация, исходя из своего финансового положения на рынке работ, для исчисления налогооблагаемой базы применяет метод формирование выручки по дате отгрузки по операциям продажи. Содержание данного метода предполагает признание дохода в том периоде, в котором отгружается продукция или предоставляются услуги.

Полную себестоимость готовой продукции в ОАО «МиССП» согласно учетной политике составляет фабрично - заводская себестоимость плюс внепроизводственные расходы.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Формирование финансового результата в бухгалтерском и налоговом учете от реализации продукции собственного производства

- Анализ результатов финансово-хозяйственной деятельности предприятия, организации

- Международные стандарты финансовой отчетности

- Бухгалтерская отчетность предприятия

- Разработка плана предприятия на 3 квартал 2007 года

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции