Теоретические аспекты адаптации бухгалтерской отчетности

- циклоны групповые и батарейные (эффективность очистки- 82-95%);

- пенные аппараты (эффективность очистки- 75-90%);

- орошаемые водой абсорберы (эффективность очистки- 93-95%).

- Установка (УОВ-1)-производительность - 400 М3 / ч, площадь фильтрующей поверхности –0,8 м3. Эффективность очистки- 80-90%;

- вихревой аппарат с трехфазным слоем - характеризуется стабильной работой в ш

ироком диапазоне нагрузок по газу – 60-100 % от номинальных нагрузок. Эффективность очистки - 95-97,5 %.

Экологическая оценка деятельности ОАО «Кропоткинский завод МиССП» положительная. Предприятию следует учитывать то, что накопление отходов оказывает негативное воздействие на окружающую среду.

На предприятии ОАО «Кропоткинский завод МиССП» установок и технологий по переработке и обезвреживанию отходов не имеется. Контроль за состоянием окружающей среды в местах временного хранения отходов на предприятии осуществляется с учетом оценки воздействия отходов на окружающую среду, характеристики отходов, мест и условий их размещения.

Отходы временно размещаются на территории с учетом реальных возможностей предприятия и затем передаются другим организациям с целью переработки, обезвреживания или захоронения, имеющим лицензию на право обращения с опасными отходами. Хранение отходов соответствует экологическим нормам.

В связи с этим необходимо, помимо выполнения мероприятий, направленных на снижение количества образования отходов, степени их опасности и отрицательного влияния на окружающую среду, обеспечить целостность контейнеров для их хранения, недоступность к отходам, а также организовать контроль над этим.

Мероприятия по снижению вредных выбросов автомобильного парка.

Выбросы автотранспорта являются основными загрязнениями для многих городов России. Но качество дорог при этом не улучшается, не создаются объезды и развязки. Также к росту выбросов привело вынужденное увеличение количества светофоров. На режимах торможения автомобилей возрастает количество бензапирена выхлопных газах до 50-100 мг за 1 минуту работы на низкосортном бензине.

Снижение вредного воздействия выбросов можно добиться следующим образом:

1) переход на неэтилированный бензин или газ (при таком переходе токсичность снизится в 18-22 раза, платежи в этом случае за загрязнение снизятся в 2 - 4 раза).

2) замена карбюраторных двигателей, дизельными, которые дают менее вредные выбросы.

3) создание электротранспорта, и решение вопросов по величине пробега с одной зарядки и снижению выбросов от аккумуляторных батарей.

Важную роль играют архитектурно - планировочные мероприятия и зеленые насаждения по снижению количества и уменьшение вредности выбросов.

Увеличить среднюю скорость движения транспорта могут специальные

объезды и развязки, улучшение качества дорог и ликвидация ненужных участков торможения. Количество выбросов уменьшится в 4 - 5 раз, если скорость возрастет с 30 до 60 км/час.

Выбросы вредных веществ при остановке у светофоров увеличивается в 1,5-2 раза, по сравнению с движением на первой передаче.

Дороги с интенсивным движением следует выносить за пределы жилых зон, или защищать такие зоны «зелеными насаждениями от загазованности». Однорядная высадка деревьев и кустарников снижает уровень загазованности на 10-15%.

Для охраны воздушного бассейна от вредных выбросов от передвижных источников необходимо следующее: оснащение двигателей внутреннего сгорания нейтрализаторами для обезвреживания отработавших газов, создание станций регулировки двигателей для снижения токсичности газов, приобретение, изготовление и замена топливной аппаратуры при переводе на сжигание других видов топлива или улучшение режимов сжигания топлива.

Глава 4. Мероприятия по совершенствованию бухгалтерского учета и отчетности в ОАО «Кропоткинский завод МиССП» (проектная часть)

4.1 Формирование учетной политики в ОАО «Кропоткинский завод МиССП» для целей составления бухгалтерской отчетности в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО)

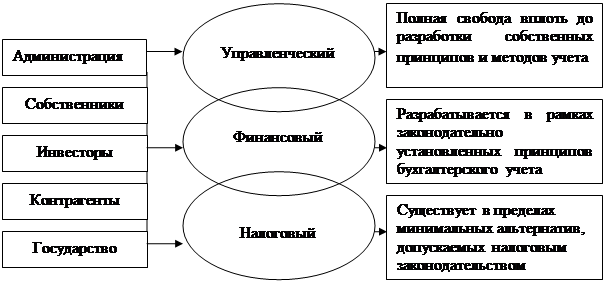

Учетная политика, разрабатываемая российскими организациями в настоящее время, должна включать, как минимум, финансовый и налоговый, а при необходимости и управленческий аспект (рисунок 4.1).

| Пользователи информации | Вид учета | Учетная политика для целей: |

Рисунок 4. 1- «Экономические интересы и учетная политика (на примере российской системы бухгалтерского учета)»

Существование множества видов учета (финансовый, управленческий, налоговый, статистический и т.д.) призвано в максимальной степени удовлетворить интересы различных групп пользователей учетной информации, что, в свою очередь, предопределяет учетную политику.

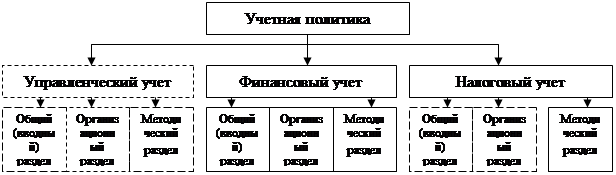

Каждый из видов учета подразумевает общую (вводную), организационную и методическую часть (рисунок 4.1).

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

Рисунок – 4. 1 «Структура учетной политики (на примере российской системы учета)»

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции