Учет расчетов с бюджетом по налогообложению

Так налог на прибыль и НДС увеличились на 2822,6 тысяч рублей и 5440,8 тысяч рублей. Это объясняется тем, что ООО «Престиж-Ремонт» в течении исследуемого периода увеличивает объемы своей деятельности, кроме того сумма уплаченного НДС увеличился за счет того, что ООО «Престиж-Ремонт» получен аванс в счет предстоящих отгрузок готовой продукции.

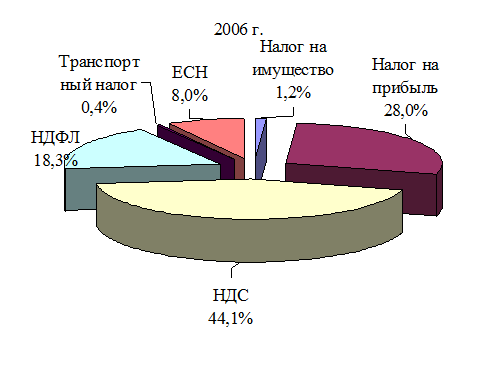

Представим на графике схематично величину нало

говых платежей за 2005-2007 гг.

Рис.3. Структура налоговых платежей ООО «Престиж-Ремонт» в 2006г.

На графике наглядно видно, что наибольший удельный вес в составе налогов занимает налог на добавленную стоимость 51,9% и налог на прибыль 29,8%.

Относительно небольшую долю в структуре налогов занимают налог на имущество и транспортный налог.

Следующим этапом анализа является расчет уровня налоговой нагрузки предприятия. Рассчитаем величину налоговой нагрузки ООО «Престиж-Ремонт» следующим образом:

Ун.н. = ![]() , (1)

, (1)

где: Ун.н. - уровень налоговой нагрузки предприятия, %

![]() - общая сумма налогов, сборов и отчислений, подлежащих уплате в бюджет, тыс. руб.,

- общая сумма налогов, сборов и отчислений, подлежащих уплате в бюджет, тыс. руб.,

![]() Ввал - сумма валовой выручки предприятия, тыс. руб.

Ввал - сумма валовой выручки предприятия, тыс. руб.

Ун.н (2005) = 6411,8 / 78045* 100 = 8,21%

Ун.н (2006) = 10911,1/ 122876 * 100 = 8,88%

Ун.н (2007) = 19755 / 137383 * 100 = 14,38%

Таким образом, максимальная налоговая нагрузка у ООО «Престиж-Ремонт» была в 2007 году, когда ее уровень составил 14,38 %. В 2005 году этот показатель был самым низким 8,21 %. Данный факт необходимо оценить как нежелательную тенденцию, так как со снижением налогов у предприятия появляется возможность направить средства на развитие производственных мощностей, пополнение оборотных средств или на другие собственные нужды, что происходит с точностью до наоборот.

3.2 Пути оптимизации налогообложения организации

Налоговая оптимизация - обычно под этим термином понимается деятельность, реализуемая налогоплательщиком с целью снижения налоговых выплат.

Действия ООО «Престиж-Ремонт» по определению оптимальных объемов называют системой корпоративного налогового менеджмента. При этом на практике минимальные выплаты оказываются не всегда оптимальными. Например, предприятие, выделяющееся из общей массы слишком маленькими выплатами, рискует навлечь на себя дополнительные проверки, что чревато дополнительными издержками. Налоговый менеджмент предполагает оптимизацию бремени и структуры налогов со всех точек зрения.

Оптимизация налогов - это только часть более крупной, главной задачи, стоящей перед финансовым менеджментом (финансовым управлением) ООО «Престиж-Ремонт». Главная задача финансового менеджмента - финансовая оптимизация, т.е. выбор наилучшего пути управления финансовыми ресурсами предприятия ООО «Престиж-Ремонт», а также привлечение внешних источников финансирования.

Предприятию ООО «Престиж-Ремонт» можно предложить определенные налоговые оптимизационные схемы.

Все методы оптимизации складываются в оптимизационные схемы. Ни один из методов сам по себе не приносит успеха в налоговом планировании, лишь составленная грамотно и с учетом всех особенностей схема позволяет достичь намечаемого результата; напротив, некачественная схема налоговой оптимизации может нанести компании ощутимый вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям закона, автономности, надежности, безвредности.

Эффективность - это полнота использования в схеме всех возможностей минимизации налогов. Соответствие требованиям закона - учет всех возможных правовых последствий использования схемы, продуманность механизмов реагирования на изменение действующего законодательства или на действия налоговых органов.

Автономность - схема рассматривается с точки зрения сложности в управлении, подконтрольности в применении и сложности в реализации.

Надежность - это устойчивость схемы к изменению внешних и внутренних факторов, в том числе к действиям партнеров по бизнесу.

Безвредность предполагает избежание возможных негативных последствий от использования схемы внутри предприятия ООО «Престиж-Ремонт».

Также можно предложить минимизацию налоговых платежей.

Оптимизация налогообложения предполагает: минимизацию налоговых выплат (в долгосрочном и краткосрочном периоде при любом выпуске) и недопущение штрафных санкций со стороны фискальных органов, что достигается правильностью начисления и своевременностью уплаты налогов.

Минимизация налогов - термин, который вводит в заблуждение. В действительности, конечно, целью должна быть не минимизация (снижение) налогов, а увеличение прибыли предприятия после налогообложения.

Цель минимизации налогов - не уменьшение какого-нибудь налога как такового, а увеличение всех финансовых ресурсов предприятия. Оптимизация налоговой политики ООО «Престиж-Ремонт» позволяет избежать переплаты налогов в каждый данный момент времени, пусть не намного, но, как известно, сегодняшние деньги гораздо дороже завтрашних. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия ООО «Престиж-Ремонт». Ситуация, когда предприятие платит налоги «в лоб», т.е. следуя букве закона формально, без привязки к особенностям собственного бизнеса, встречается все реже и свидетельствует о том, что над налогами на предприятии никто не работал.

Сокращение налоговых выплат лишь на первый взгляд ведет к увеличению размера прибыли предприятия. Эта зависимость не всегда бывает такой прямой и непосредственной. Вполне возможно, что сокращение одних налогов приведет к увеличению других, а также к финансовым санкциям со стороны контролирующих органов. Поэтому наиболее эффективным способом увеличения прибыльности является не механическое сокращение налогов, а построение эффективной системы управления предприятием; как показывает практика, такой подход обеспечивает значительное и устойчивое сокращение налоговых потерь на долгосрочную перспективу.

Государство предоставляет множество возможностей для снижения налоговых выплат. Это обусловлено и предусмотренными в законодательстве налоговыми льготами, и наличием различных ставок налогообложения, и существованием пробелов или неясностей в законодательстве не только из-за низкой юридической квалификации законодателей, но и ввиду невозможности учета всех обстоятельств, возникающих при исчислении и уплате того или иного налога.

Всегда необходимо помнить о существенной разнице между тремя схожими методами оптимизации налогового пресса: налоговым планированием, уклонением от налогов и избежанием налогов. На первый взгляд разница не существенна, однако пути реализации имеют существенную разницу.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции