Элементы теории вероятности

• национальный доход есть сумма потребительских, инвестиционных и государственных закупок товаров и услуг.

Наша первая задача - перевести эти положения на математический язык. И тут мы немедленно сталкиваемся с многообразием открывающихся перед нами возможных способов удовлетворения сформулированным априорн

Наша первая задача - перевести эти положения на математический язык. И тут мы немедленно сталкиваемся с многообразием открывающихся перед нами возможных способов удовлетворения сформулированным априорн

ым требованиям теоретика. Какие соотношения выбрать между переменными - линейные или нелинейные? Если остановиться на нелинейных, то какими они должны быть - логарифмическими, полиномиальными или какими-либо еще? Даже определив форму конкретного соотношения, мы оставляем еще нерешенной проблему выбора для различных уравнений запаздываний по времени. Будут ли, например, инвестиции текущего периода реагировать только на национальный доход, произведенный в последнем периоде, или же на них скажется динамика не скольких предыдущих периодов? Обычный выход из этих трудностей состоит в выборе при первоначальном анализе наиболее простой из возможных форм этих соотношений. Тогда появляется возможность записать на основе указанных выше положений следующую линейную относительно анализируемых переменных и аддитивную относительно случайных составляющих модель:

где априорные ограничения выражены неравенствами

![]()

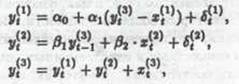

Эти три соотношения вместе с ограничениями образуют модель. В ней уt(1) обозначает потребление, у t(2),- инвестиции, у t(3) - национальный доход, х t(1) - подоходный налог, х t(2) - норму процента как инструмент государственного регулирования, хt(3) - государственные закупки товаров и услуг, измеренные в «момент времени» t.

Присутствие в уравнениях (6а) и (6б) «остаточных» случайных составляющих δt(1) и δt(2) обусловлено необходимостью учесть влияние соответственно на у t(1) и у t(2) ряда неучтенных факторов. Действительно, нереалистично ожидать, что величина потребления уt(1) будет однозначно определяться уровнями национального дохода (у t(3) ) и подоходного налога (хt(1)); аналогично величина инвестиций у t(2) зависит, очевидно, не только от достигнутого в предыдущий год уровня национального дохода (у t-1(3)) и от величины нормы процента (х t(2)), но и от ряда не учтенных в уравнении ( 6б ) факторов. Полученная модель содержит два уравнения, объясняющие поведение потребителей и инвесторов, и одно тождество. Модель сформулирована для дискретных периодов времени и имеет запаздывание (лаг) в один период для отражения воздействия национального дохода на инвестиции.

Этот пример объясняет общие черты одного из важнейших этапов эконометрического моделирования, в процессе которого исследователь математически формализует отдельные положения экономической теории и объединяет их в систему. В дальнейшем мы используем этот пример для пояснения ряда основных понятий эконометрического моделирования.

Проверка ряда гипотез о свойствах распределения вероятностей для случайной компоненты как один из этапов эконометрического исследования

По своему назначению и характеру решаемых задач статистические критерии чрезвычайно разнообразны. Однако их объединяет общность логической схемы, по которой они строятся. Коротко эту логическую схему можно описать так.

1.Выдвигается гипотеза Н0.

Задаются величиной так называемого уровня значимости критерия ά. Дело в том, что всякое статистическое решение, т. е. решение, принимаемое на основании ограниченного ряда наблюдений, неизбежно сопровождается некоторой, хотя, возможно, может и очень малой, вероятностью ошибочного заключения как в ту, так и в другую сторону. Скажем, в какой-то небольшой доле случаев а гипотеза Н0 может оказаться отвергнутой, в то время как на самом деле она является справедливой, или, наоборот, в какой-то небольшой доле случаев β мы можем принять нашу гипотезу, в то время как на самом деле она ошибочна, а справедливым оказывается некоторое конкурирующее с ней предположение - альтернативная гипотеза Н1. При фиксированном объеме выборочных данных величину вероятности одной из этих ошибок мы можем выбирать по своему усмотрению. Если же объем выборки можно как угодно увеличивать, то имеется принципиальная возможность добиваться как угодно малых вероятностей обеих ошибок ά и β при любом фиксированном конкурирующем предположительном утверждении Н1. В частности, при фиксированном объеме выборки обычно задаются величиной а вероятности ошибочного отвержения проверяемой гипотезы Н0, которую часто называют «основной» или «нулевой». Эту вероятность ошибочного отклонения «нулевой» гипотезы принято называть уровнем значимости или размером критерия. Выбор величины уровня значимости а зависит от сопоставления потерь, которые мы понесем в случае ошибочных заключений в ту или иную сторону: чем весомее для нас потери от ошибочного отвержения высказанной гипотезы Н0, тем меньшей выбирается величина ά.

3. Задаются некоторой функцией от результатов наблюдения (критической статистикой) γ(n)= γ (х1, х2,…, х3). Эта критическая статистика γ(n), как и всякая функция от результатов наблюдения, сама является случайной величиной и в предположении справедливости гипотезы Н0 подчинена некоторому хорошо изученному (затабулированному) закону распределения с плотностью f γ(n)(u).

4.Из таблиц распределения f γ(n)(u) находятся 100(1 - ά/2)%-ная точка γminά/2 и 100 ά/2%-ная точка γmaxά/2, разделяющие всю область мыслимых значений случайной величины γ(n) на три части: область неправдоподобно малых (I), неправдоподобно больших (III) и естественных или правдоподобных (в условиях справедливости гипотезы Н0) значений (II) (рис.1). В тех случаях, когда основную опасность для нашего утверждения представляют только односторонние отклонения, т.е. только «слишком маленькие» или только «слишком большие» значения критической статистики γ(n) находят лишь одну процентную точку: либо 100(1 -ά) %- ную точку γminά, которая будет разделять весь диапазон значений γ(n) на две части: область неправдоподобно малых и область правдоподобных значений; либо 100 ά %-ную точку γ(max)ά, она будет разделять весь диапазон значений γ(n) на область неправдоподобно больших и область правдоподобных значений.

5. В функцию γ(n) подставляют имеющиеся конкретные выборочные данные х1, .,х2 и подсчитывают численную величину γ(n). Если окажется, что вычисленное значение принадлежит области правдоподобных значении γ(n) то гипотеза Н0 считается не противоречащей выборочным данным. В противном случае, т. е. если γ(n) слишком мала или слишком велика, делается вывод, что γ(n) на самом деле не подчиняется закону f γ(n)(u), и это несоответствие мы вынуждены объяснить ошибочностью высказанного нами предположения Н0 и, следовательно, отказаться от него.

На разных стадиях статистического исследования и моделирования возникает необходимость в формулировке и экспериментальной проверке некоторых предположительных утверждений (гипотез) относительно природы или величины неизвестных параметров анализируемой стохастической системы. Например, исследователь высказывает предположение: «исследуемые наблюдения извлечены из нормальной генеральной совокупности» или «среднее значение анализируемой генеральной совокупности равно нулю».

Другие рефераты на тему «Экономико-математическое моделирование»:

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Метод потенциалов для решения транспортной задачи в матричной форме. Задача оптимального распределения ресурсов

- Нелинейные регрессии

- Статистика процесса использования товаров населением

- Информационные технологии в эконометрике

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели