Автокорреляционная функция. Примеры расчётов

Например, после сглаживания ряда ряд остатков имеет критерий d = 1.912. Аналогичная статистика после сглаживания ряда – d = 1.638 – свидетельствует о некоторой автокоррелированности остатков.

2. Примеры практических расчетов с помощью макроса Excel «Автокорреляционная функция»

Все данные взяты с сайта http://e3.prime-tass.ru/macro/

Пример 1. ВВП РФ

Приведем данные о ВВП РФ

|

Год |

квартал |

ВВП |

первая разность |

|

2001 |

I |

1900,9 | |

|

II |

2105,0 |

204,1 | |

|

III |

2487,9 |

382,9 | |

|

IV |

2449,8 |

-38,1 | |

|

2002 |

I |

2259,5 |

-190,3 |

|

II |

2525,7 |

266,2 | |

|

III |

3009,2 |

483,5 | |

|

IV |

3023,1 |

13,9 | |

|

2003 |

I |

2850,7 |

-172,4 |

|

II |

3107,8 |

257,1 | |

|

III |

3629,8 |

522,0 | |

|

IV |

3655,0 |

25,2 | |

|

2004 |

I |

3516,8 |

-138,2 |

|

II |

3969,8 |

453,0 | |

|

III |

4615,2 |

645,4 | |

|

IV |

4946,4 |

331,2 | |

|

2005 |

I |

4479,2 |

-467,2 |

|

II |

5172,9 |

693,7 | |

|

III |

5871,7 |

698,8 | |

|

IV |

6096,2 |

224,5 | |

|

2006 |

I |

5661,8 |

-434,4 |

|

II |

6325,8 |

664,0 | |

|

III |

7248,1 |

922,3 | |

|

IV |

7545,4 |

297,3 | |

|

2007 |

I |

6566,2 |

-979,2 |

|

II |

7647,5 |

1081,3 |

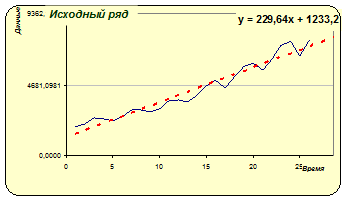

Исследуем ряд

На диаграммах показаны: исходный ряд (сверху) и автокорреляционная функция до лага 9 (снизу). На нижней диаграмме штриховой линией обозначен уровень «белого шума» – граница статистической значимости коэффициентов корреляции. Видно, что имеется сильная корреляция 1 и 2 порядка, соседних членов ряда, но и удаленных на 1 единицу времени друг от друга. Корреляционные коэффициенты значительно превышают уровень «белого шума». По графику автокорреляции видим наличие четкого тренда.

Ниже даны значения автокорреляционной функции и уровня белого шума

|

АКФ(…) |

Ошибка АКФ | ||

|

1 |

0,856 |

0,203 |

-0,203 |

|

2 |

0,762 |

0,616 |

-0,616 |

|

3 |

0,658 |

0,747 |

-0,747 |

|

4 |

0,550 |

0,831 |

-0,831 |

|

5 |

0,418 |

0,885 |

-0,885 |

|

6 |

0,315 |

0,915 |

-0,915 |

|

7 |

0,224 |

0,932 |

-0,932 |

|

8 |

0,131 |

0,940 |

-0,940 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели