Использование критерия Дарбина–Уотсона и оценка качества эконометрической модели с использованием коэффициента детерминации

Лемма 2. (лемма о независимости факторов и оцененных остатков):

![]() , если j < m

, если j < m

Доказательство:

По правилам перемножения матриц ![]() в линейной алгебре величина

в линейной алгебре величина ![]() равна нулю, если j ≠ m.

равна нулю, если j ≠ m.

Лемма 3. (лемма о разложении дисперсии зависимой переменной):

Доказательство:

Далее, из леммы 2 следует, что ![]()

Лемма 4. (лемма о ковариации зависимой переменной и оцененных остатков)

![]()

Доказательство:

Далее, по лемме 2,

Следовательно, ![]() .

.

Так же для оценки качества построенной регрессионной зависимости часто используется коэффициент детерминации  , который представляет собой объясненную долю дисперсии модели.

, который представляет собой объясненную долю дисперсии модели.

0 <  < 1.

< 1.

Чем ближе коэффициент детерминации к единице, тем лучше считается построенная регрессионная зависимость.

![]() в моей работе = 0,680976589.

в моей работе = 0,680976589.

5 вопрос

Методика вычисления доверительного интервала для коэффициента множественной регрессии.

Шаг 1. Вычисляются коэффициенты f и g первой вспомогательной зависимости ![]() , которая строится по следующей логической модели: зависимая переменная – Х, факторы – Y; Z.

, которая строится по следующей логической модели: зависимая переменная – Х, факторы – Y; Z.

Строится ковариационная матрица L [Y; Z; X].

|

YY |

YZ |

YX |

|

ZY |

ZZ |

ZX |

|

XY |

XZ |

XX |

По ней вычисляется обратная матрица, со стандартным обозначением элементов. В соответствии с заданной схемой построения ковариационной матрицы зависимой переменной является третий столбец (в порядке использования при вычислении ковариационной матрицы), следовательно, коэффициенты f и g вычисляются по третьей строке обратной матрицы:

f = -Л31/Л33 g = -Л32/Л33

Шаг 2. Вычисление оцененного ряда и остатков первой вспомогательной модели. Оцененный ряд вычисляется по формуле: ![]() , остатки – по формуле:

, остатки – по формуле: ![]()

Шаг 3. Вычисление коэффициентов m; n второй вспомогательной зависимости ![]() , которая строится по следующей логической модели: зависимая переменная – W, факторы – Y; Z.

, которая строится по следующей логической модели: зависимая переменная – W, факторы – Y; Z.

Строится ковариационная матрица L [Y; Z; W], при вычислении элементов которой аргументы функции КОВАР задаются по следующей схеме:

|

YY |

YZ |

YW |

|

ZY |

ZZ |

ZW |

|

WY |

WZ |

WW |

По ней вычисляется обратная матрица со стандартным обозначением элементов. В соответствии с заданной схемой построения ковариационной матрицы зависимой переменной рассматриваемой логической модели является третий столбец (в порядке использования при вычислении ковариационной матрицы), следовательно, коэффициенты m; n вычисляются по третьей строке обратной матрицы.

m = -Л31/Л33 n = -Л32/Л33

Шаг 4. Вычисление оцененного ряда и остатков второй вспомогательной модели. Оцененный ряд вычисляется по формуле: ![]() , остатки - по формуле:

, остатки - по формуле: ![]() .

.

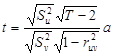

Шаг 5. Вычисление t – статистики по остаткам вспомогательных зависимостей и границы критической области ![]() (0,05; Т – 2)

(0,05; Т – 2)

После вычисляем границу критической области с помощью функции Стьюдента.

Шаг 6. Построение доверительного интервала [d1; d2] по формулам:

d1 =  ; d2 =

; d2 =

Далее следует вывод, в котором оценивается зависимость ряда w от ряда х и признается либо значительной, либо незначительной.

В моей работе требовалось использовать данную методику для построения трех доверительных интервалов: для коэффициента a, для коэффициента b, и для коэффициента с.

Для коэффициента a:

|

Остатки Ut для коэффициента а |

Остатки Vt для коэффициента а |

|

0,01149 |

-373,36131 |

|

-0,06013 |

-313,88489 |

|

-0,09823 |

-500,65379 |

|

-0,08774 |

-140,33282 |

|

-0,02043 |

-174,70249 |

|

-0,02657 |

-201,65287 |

|

-0,13940 |

-49,72967 |

|

-0,05933 |

-78,73631 |

|

-0,06845 |

-83,73499 |

|

-0,05766 |

302,64743 |

|

-0,06447 |

17,18988 |

|

0,02664 |

731,55961 |

|

0,12052 |

-221,19665 |

|

0,04820 |

-329,98551 |

|

0,12914 |

143,16744 |

|

0,12048 |

40,82041 |

|

0,13511 |

424,17334 |

|

0,09884 |

-95,33570 |

|

-0,00916 |

-238,17639 |

|

-0,01648 |

280,53353 |

|

-0,12722 |

-25,59792 |

|

-0,01471 |

666,76066 |

|

-0,00616 |

865,03808 |

|

0,02108 |

-90,69097 |

|

0,06339 |

-772,54325 |

|

-0,00533 |

850,02447 |

|

0,05195 |

631,80160 |

|

-0,00201 |

1238,44989 |

|

0,05056 |

32,35612 |

|

-0,03110 |

-406,36945 |

|

-0,02473 |

91,30160 |

|

0,01528 |

-300,96111 |

|

0,07173 |

-1169,88938 |

|

0,10176 |

-808,09808 |

|

0,07283 |

-200,25117 |

|

-0,00670 |

823,88454 |

|

0,10308 |

-623,54830 |

|

0,06409 |

-648,32138 |

|

-0,08003 |

503,84878 |

|

-0,00840 |

-8,84112 |

|

0,03691 |

488,12670 |

|

-0,07376 |

-1566,35279 |

|

-0,06725 |

-298,82295 |

|

-0,09803 |

-1004,13310 |

|

-0,06623 |

1305,43489 |

|

-0,04350 |

2136,17145 |

|

-0,04377 |

-382,44987 |

|

0,06391 |

-464,93619 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели