Математические методы и модели исследования операций

1. Задача линейного программирования

Линейное программирование – это направление математического программирования, изучающее методы решения экстремальных задач, которые характеризуются линейной зависимостью между переменными и линейным критерием.

Необходимым условием постановки задачи линейного программирования являются ограничения на наличие ресурсов, величину спроса, производственну

ю мощность предприятия и другие производственные факторы.

Сущность линейного программирования состоит в нахождении точек наибольшего или наименьшего значения некоторой функции при определенном наборе ограничений, налагаемых на аргументы и образующих систему ограничений, которая имеет, как правило, бесконечное множество решений. Каждая совокупность значений переменных (аргументов функции F), которые удовлетворяют системе ограничений, называется допустимым планом задачи линейного программирования. Функция F, максимум или минимум которой определяется, называется целевой функцией задачи. Допустимый план, на котором достигается максимум или минимум функции F, называется оптимальным планом задачи.

Система ограничений, определяющая множество планов, диктуется условиями производства. Задачей линейного программирования (ЗЛП) является выбор из множества допустимых планов наиболее выгодного (оптимального).

Математическая модель любой задачи линейного программирования включает в себя:

1) максимум или минимум целевой функции (критерий оптимальности);

2) систему ограничений в форме линейных уравнений и неравенств;

2. Построение экономико-математической задачи

Требуется определить план выпуска четырех видов продукции, обеспечивающий максимальную прибыль от ее реализации. На изготовление этой продукции расходуются три вида ресурсов (R). С учетом рыночного спроса и производственно-технологических возможностей заданы предельные границы выпуска каждого вида продукции. Эти границы, наличие и нормы расхода ресурсов, а также маржинальная прибыль (разность между выручкой и переменными издержками) на единицу продукции приведены в таблице:

|

Ресурсы |

А |

В |

С |

D |

Наличие |

|

Ресурс R1 |

4 |

2 |

1 |

4 |

530 |

|

Ресурс R2 |

2 |

- |

2 |

3 |

230 |

|

Ресурс R3 |

2 |

3 |

1 |

- |

570 |

|

Прибыль |

15 |

10 |

9 |

13 | |

|

Нижн. гр. |

15 |

30 |

0 |

10 | |

|

Верхн. гр. |

150 |

300 |

75 |

300 |

Построим математическую модель задачи, обозначив количество выпускаемых изделий через х1, х2, х3, х4, а целевую функцию (валовую маржинальную прибыль) — через F:

F(х) = 15х1 + 10х2 + 9х3 + 13х4 → Мах;

Граничные условия:

4х1 + 2х2 + 1х3 + 4х4 < 530;

2х1 +…+ 2х3 + 3х4 < 230;

2х1 + 3х2 + 1х3+… < 570;

х1,х2,х3,х4 >0

Ограничения:

15<x1<150,

30<x2<300,

x3<75,

10<x4<300,

х1,х2,х3,х4 >0

Решения, удовлетворяющие системе ограничений условий задачи и требованиям не отрицательности, называются допустимыми, а решения, удовлетворяющие одновременно и требованиям максимизации целевой функции, - оптимальными.

Выше описанная задача линейного программирования представлена в общей форме, но мне следует представить задачу в канонической форме. В канонической форме задача является задачей на максимум некоторой линейной функции F, ее система ограничений состоит только из равенств (уравнений). Для этого мне необходимо ввести дополнительные переменные.

На данном этапе следует представить задачу в канонической форме. Для того, чтобы реализовать данное действие, следует добавить дополнительные переменные. Получаем систему уравнений:

![]() 4х1 + 2х2 + х3 + 4х4 + х5= 530;

4х1 + 2х2 + х3 + 4х4 + х5= 530;

2х1 +…+ 2х3 + 3х4 +х6= 230;

2х1 + 3х2 + х3 +…+х7 = 570;

х1,х2,х3,х4, х5,х6,х7 >0

(4х1 + 2х2 + х3 + 4х4 – мы реально физически используем данное кол-во; х5 – степень использования ресурса R1 (недоиспользованный ресурс). Аналогично будет и для других уравнений).

При этом необходимо ввести в целевую функцию издержки («убытки от недоиспользования ресурса»), которые были нам даны в изначальном условии, поэтому целевая функция будет следующей:

F(х) = 15х1 + 10х2 + 9х3 + 13х4 – 2х5 – 3х6 – 4х7 → Мах.

3. Решение с помощью пакета WinQSB

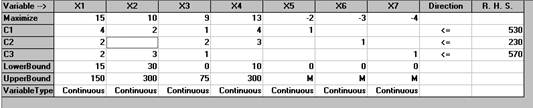

На данном этапе я использую ППП WinQSB, с помощью которого я решаю задачу линейного и целочисленного программирования. Следующий шаг – это выбор матричной формы задачи. Был произведен ввод данных на основе ограничений.

Рис. 1. Матричная форма

В строке Variable — имена переменных. У нас это вид производимой продукции.

В строке Mахimize — коэффициенты целевой функции, показывает степень зависимости между изменяемой и целевой ячейками. Т.е. значения, которые мы будем максимизировать.

В строках С1, С2, С3 — названия ограничений. В соответствующих строках вводятся коэффициенты этих ограничений, за которыми следуют их знаки (в столбце Direction) и правые части (в столбце R. Н. S.). Это норма расхода ресурсов на единицу производимой продукции с использованием конкретного ресурса при наличии этих ресурсов.

LowerBound и UpperBound — строки для задания граничных условий: нижние границы переменных и верхние нижние границы переменных, соответственно. Верхние и нижние границы показывают, в каких пределах мы можем изменять количество расхода ресурсов.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели