Пакет программ Майкрософт, как эффективное средство эконометрического анализа

2. Корреляционный анализ экономических показателей

2.1 Построение матрицы парных коэффициентов корреляции

Парные коэффициенты корреляции характеризуют взаимосвязь между двумя выбранными переменными на фоне действия остальных показателей и являются самыми распространёнными показателями тесноты связи при статистическом анализе данных.

Расчёт матрицы выборочных парных

коэффициентов корреляции осуществляется в Excel с помощью пакета анализа данных.

Таблица 2

|

Y3 |

X5 |

X7 |

X10 |

X15 | |

|

Y3 |

1 | ||||

|

X5 |

0,241163 |

1 | |||

|

X7 |

0,118018 |

0,379629 |

1 | ||

|

X10 |

0,450862 |

-0,00732 |

-0,20751 |

1 | |

|

X15 |

-0,32518 |

-0,61934 |

-0,37435 |

0,008075 |

1 |

Кроме того, для дальнейших расчётов необходимо привести корреляционную матрицу к обычному виду, заполнив верхний треугольник таблицы. При этом надо учесть, что матрица парных коэффициентов корреляции является симметричной и коэффициенты rij=rji.

Итак, получили матрицу парных коэффициентов корреляции размерности kЧk (в нашем случае 5Ч5).

Таблица 3

Матрица парных коэффициентов корреляции исследуемых экономических показателей

|

Y3 |

X5 |

X7 |

X10 |

X15 | |

|

Y3 |

1 |

0,241163 |

0,118018 |

0,450862 |

-0,32518 |

|

X5 |

0,241163 |

1 |

0,379629 |

-0,00732 |

-0,61934 |

|

X7 |

0,118018 |

0,379629 |

1 |

-0,20751 |

-0,37435 |

|

X10 |

0,450862 |

-0,00732 |

-0,20751 |

1 |

0,008075 |

|

X15 |

-0,32518 |

-0,61934 |

-0,37435 |

0,008075 |

1 |

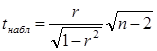

Теперь необходимо проверить значимость полученных коэффициентов корреляции, т.е. гипотезу H0: с=0. Для этого рассчитаем наблюдаемые значения t-статистик для всех коэффициентов по формуле:

и построим матрицу наблюдаемыx значений t-статистик для всех коэффициентов rij (таб.4).

Наблюдаемые значения t-статистик необходимо сравнить с критическим значением tкр, найденным для уровня значимости б=0,05 и числа степеней свободы н=n-2.

Для этого используем встроенную функцию Excel

![]() ВСТАВКА (Office 2003) или ФОРМУЛЫ (Office 2007)

ВСТАВКА (Office 2003) или ФОРМУЛЫ (Office 2007)

![]() f(x) Функция

f(x) Функция

![]() Статистические

Статистические

СТЬЮДРАСПОБР,

введя в предложенное меню вероятность б=0,05 и число степеней свободы н=n-2=50-2=48.

Получаем tкр= 2,010634722

Таблица 4

Матрица наблюдаемыx значений t-статистик парных коэффициентов корреляции исследуемых экономических показателей

|

tнабл |

Y3 |

X5 |

X7 |

X10 |

X15 |

|

Y3 |

1,7216 |

0,82341 |

3,4995 |

-2,38235 | |

|

X5 |

1,7216 |

2,84297 |

-0,051 |

-5,4653 | |

|

X7 |

0,8234 |

2,843 |

-1,47 |

-2,79693 | |

|

X10 |

3,4995 |

-0,051 |

-1,4697 |

0,05595 | |

|

X15 |

-2,382 |

-5,465 |

-2,7969 |

0,0559 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели