Пакет программ Майкрософт, как эффективное средство эконометрического анализа

Оценка коэффициентов в случае двух объясняющих переменных имеет вид:

а уравнение регрессии имеет вид:

![]()

Проверим на уровне б=0,05 значимость уравнения регрессии, т.е. гипотезу H0: в3=в4=0. Для этого в результатах дисперсионного анализа находи

м наблюдаемое значение F-статистики Fнабл=10,6274.

С помощью встроенной статистической функции FРАСПОБР или по таблицам F-распределения для уровня значимости б=0,05 и числа степеней свободы числителя н1=k=2 и знаменателя н1=n-k-1=50-2-1=47 находим критическое значение F-статистики, равное

Fкр = 3,195056281

Так как наблюдаемое значение F-статистики превосходит ее критическое значение 10,6274> 3,19505, то гипотеза о равенстве вектора коэффициентов отвергается с вероятностью ошибки, равной 0,05. Следовательно, хотя бы один элемент вектора в=(в3,в4)T значимо отличается от нуля.

Проверим значимость отдельных коэффициентов уравнения регрессии, т.е. гипотезу H0:вi=0, i=3,4.

Наблюдаемые значения t-статистик указаны в таблице результатов в столбце t-статистика.

|

Коэффициенты |

t-статистика | |

|

Y-пересечение |

9,128202 |

2,710886 |

|

X10 |

6,261759 |

3,746677 |

|

X15 |

-0,05304 |

-2,71665 |

Их необходимо сравнить с критическим значением tкр, найденным для уровня значимости б=0,05 и числа степеней свободы н=n – k - 1.

Для этого используем встроенную статистическую функцию Excel СТЬЮДРАСПОБР, введя в предложенное меню вероятность б=0,05 и число степеней свободы н= n–k-1=50-2-1=47. (Можно найти значения tкр по таблицам математической статистики).

Получаем tкр= 2,01174048.

Для всех рассматриваемых коэффициентов в0,в3,в4 наблюдаемое значение t-статистики больше критического по модулю

|2,710886|>2,01174048, |3,746677|>2,01174048, |-2,71665|>2,01174048

Следовательно, гипотеза о равенстве нулю коэффициентов отвергается с вероятностью ошибки, равной 0,05, т.е. соответствующие коэффициенты значимы.

Эту гипотезу так же подтверждают p-значения:

0,05 >

и доверительные интервалы не включают ноль, т.е. по всем проверочным критериям эти коэффициенты являются значимыми.

Т.к. в данном случае все коэффициенты оказались значимыми, процесс исключения переменных прекращается

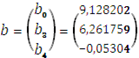

Окончательная оценка регрессии со значимыми коэффициентами имеет вид:

![]()

Для значимых коэффициентов регрессии можно найти с заданной доверительной вероятностью г интервальные оценки.

|

Коэффициенты |

Нижние 95% |

Верхние 95% |

Нижние 98,0% |

Верхние 98,0% | ||

|

Y-пересечение |

9,128202 |

2,35419 |

15,90221 |

1,018727 |

17,23768 | |

|

X10 |

6,261759 |

2,89957 |

9,623948 |

2,236732 |

10,28679 | |

|

X15 |

-0,05304 |

-0,09232 |

-0,01376 |

-0,10007 |

-0,00602 | |

Таким образом, интервальные оценки значимых генеральных коэффициентов регрессии имеют вид:

|

P(2,35419≤ в0≤15,90221)=0,95 P(1,018727≤ в0≤17,23768)=0,98 |

P(2,89957≤ в3≤9,623948)=0,95 P(2,236732≤ в3≤10,28679)=0,98 |

|

P(-0,09232≤ в4≤-0,01376)=0,95 P(-0,10007≤ в4≤-0,00602)=0,98. | |

Интерпретация результатов

Величина R2 характеризует долю общей дисперсии зависимой переменной, обусловленную воздействием объясняющих переменных. Т.е. около 31,14% вариации рентабельности (Y) объясняется вариацией фондоотдача (X10) и оборачиваемостью нормируемых оборотных средств (X15), а 68,86% вариации вызвано воздействием неучтенных в модели и случайных факторов. Таким образом, можно утверждать, что модель слабо отражает исследуемый процесс.

Коэффициент регрессии показывает среднюю величину изменения зависимой переменной Y при изменении объясняющей переменной X на единицу собственного изменения. Знак при коэффициенте указывает направление этого изменения.

Коэффициент регрессии при X10 показывает, что при росте фондоотдачи на единицу рентабельность Y в среднем увеличится на 6,2618 единиц. Построенная выше интервальная оценка показывает, что с вероятностью 0,95 при росте оборачиваемости ненормируемых оборотных средств на единицу увеличение рентабельности будет в пределах от 2,90 до 9,62 единиц.

Аналогично, коэффициент при X15 свидетельствует о том, что при росте оборачиваемости нормируемых оборотных средств на единицу рентабельность в среднем уменьшается на 0,0530 единиц, а с вероятностью 0,95 при росте оборачиваемости нормируемых оборотных средств на единицу уменьшение рентабельности будет в пределах от 0,01376 до 0,09232 единиц.

3.3 Сравнение исходных данных с рассчитанными по уравнению регрессии

Таблица 15

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели