Применение математического моделирования в экономике

Выборочная совокупность - часть объектов из генеральной совокупности, отобранных для изучения, с тем чтобы сделать заключение о всей генеральной совокупности.

2. Определите соотношения между доверительными интервалами:

а) при фиксированных значениях среднеквадратического отклонения σ, надежности Р и различных значениях объема выборки

n1=610- β, n2= β -490;

б) при

фиксированных значениях среднеквадратического отклонения σ, объема выборки n и различных значениях надежности

р1=800- β /400

р2= β-300/400

в) при фиксированных значениях надежности Р, объема выборки n и различных значениях среднеквадратического отклонения

σ1= (700- β)/100

σ2 = (β – 400)/100

а) n1=610-523=87 ; n2=523-490=33.

Объемы выборок находятся в соотношении n1 >n2 . Тогда из формулы нахождения погрешности следует, что при возрастании объема выборки n значение Δ уменьшается и Δ1< Δ2, т.е. доверительный интервал, соответствующий объему выборки n1=87, будет меньше доверительного интервала, соответствующего объему выборки n2=33.

Задание 8. Корреляционные методы

1. Дайте понятия функциональной и корреляционной зависимостей.

Корреляционная зависимость - это такая связь между результативными и факторными признаками, когда значение результативного признака функции полностью определяется значениями факторных признаков.

Функциональная зависимость - форма устойчивой взаимосвязи между объективными явлениями или отражающими их величинами, при которой изменение одних явлений вызывает определенное количественное изменение (определенным значениям факторных признаков соответствует множество случайных значений результативного признака).

2. Коэффициент корреляции. Его смысл и свойства.

Коэффициент корреляции показывает степень статистической зависимости между двумя числовыми переменными.

Коэффициентом корреляции rху случайных величин X и Y называется отношение корреляционного момента к произведению средних квадратических отклонений этих величин.

rxy = µxy/σxσy

Коэффициент корреляции является безразмерной величиной. Коэффициент корреляции независимых случайных величин равен нулю.

Свойства:

1. Абсолютная величина корреляционного момента двух случайных величин Х и Y не превышает среднего геометрического их дисперсий.

│µxy│≤ √DxDy

2. Абсолютная величина коэффициента корреляции не превышает единицы.

│rxy│≤ 1

Случайные величины называются коррелированными, если их корреляционный момент отличен от нуля, и некоррелированными, если их корреляционный момент равен нулю. Если случайные величины независимы, то они и некоррелированы, но из некоррелированности нельзя сделать вывод о их независимости. Если две величины зависимы, то они могут быть как коррелированными, так и некоррелированными.

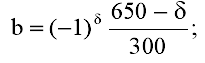

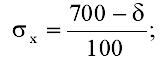

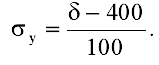

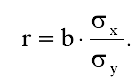

3. Оцените тесноту связи и направление связи между признаками x и y, если известны: b – коэффициент регрессии, ![]() – среднеквадратические отклонения признаков x и y.

– среднеквадратические отклонения признаков x и y.

Направление и теснота связи между признаками x и y оцениваются на основе коэффициента корреляции, который рассчитывается по формуле

b = (-1) (650-523)/300 = -0,423;

![]() = (700-523)/100 = 1,77;

= (700-523)/100 = 1,77;

![]() = (523-400)/100 = 1,23;

= (523-400)/100 = 1,23;

r = -0,423* 1,77/1,23 = -0,423*1,439 = -0,609;

r = -0,609.

Полученный коэффициент корреляции показывает, что связь между признаками x и y умеренная и обратная, т.е. при возрастании факторного признака x значение результативного признака y уменьшается.

Список используемой литературы

1. Иванилов Ю.П., Лотов А.В. Математические методы в экономике – М.: Наука, 1979.

2. Лопатников Л.И. Экономико-математический словарь. – М.: Наука, 1987.

3. Экономико-математические методы и прикладные модели: Учеб. пособие для вузов / Под ред. В.В. Федосеева. - М.: ЮНИТИ, 2000.

4. Громенко В. В. Математическая экономика: Учебно-практическое пособие, руководство по изучению дисциплины, учебная программа по дисциплине / Московский государственный университет экономики, статистики и информатики. – М.:МЭСИ, 2004. – 100 с.

5. Щедрин И.И., Кархов А.Н. Экономико-математические методы в торговле. – М.: Экономика , 1980.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели