Уравнения регрессии

Задание 1

Рассчитанные параметры уравнений линейной (I), степенной (II), полулогарифмической (III), обратной (IV), гиперболической парной (V), экспоненциальной (VI) регрессии приведены в таблице 1.

Во всех 6 уравнениях связь умеренная (r ~ 0.5), однако в уравнении IV связь обратная, во всех остальных – прямая. Коэффициент детерминации r² также различается не сильно. Наиболее силь

ное влияние вариации фактора на вариацию результата в уравнении I, наиболее слабое в уравнении V.

Средний коэффициент эластичности колеблется от 0,1277 в уравнении V до 0,1628 в уравнении III, из чего можно сделать вывод о слабом влиянии прожиточного минимума на размер пенсий.

Средняя ошибка аппроксимации чрезвычайно высока (96%) для третьего уравнения и незначительна (~3%) для остальных пяти.

Fтабл.=4,84 для α=0,05. Неравенство Fтабл.<Fфакт. выполняется только для уравнения линейной регрессии, следовательно, все остальные уравнения регрессии ненадежны.

Итак, уравнение линейной регрессии является лучшим уравнением регрессии, применительно к данной задаче. Оно статистически надежно, обладает невысокой ошибкой аппроксимации и умеренным коэффициентом корелляции.

Для уровня значимости α=0,05 доверительный интервал прогноза результата, при увеличении прогнозного значения фактора на 10% для уравнения I 231,44±19,324, для уравнения II 231,52±0,0377, для уравнения III 455,06±19,953, для уравнения IV 231,96±20,594, для уравнения V 231,39±0,0004, для уравнения VI 231,17±0,0842.

Задание 2

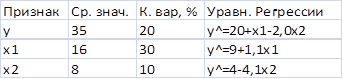

Таблица 2. Исходные данные задания 2 (n=25).

Для расчета значимости уравнений сначала необходимо найти стандартизированные коэффициенты регрессии по формуле

![]() .

.

По этой формуле получаем в первом уравнении β₁=0,6857, β₂=-0,2286, во втором уравнении β₁=0,7543, в третьем уравнении β₂=-0,4686. Из стандартизированных уравнений находим для первого уравнения ![]() ,

, ![]() , для второго уравнения

, для второго уравнения ![]() , для третьего

, для третьего ![]() . Далее находим Δr и Δr₁₁. Для первого уравнения

. Далее находим Δr и Δr₁₁. Для первого уравнения

![]() ,

,

![]() .

.

Для второго уравнения

![]() ,

,

для третьего

![]() .

.

Для второго и третьего уравнений Δr₁₁=1. Находим

.

.

Для первого уравнения получаем ![]() , для второго

, для второго ![]() , для третьего

, для третьего ![]() .

.

Далее находим F-критерий Фишера

![]() .

.

Для первого уравнения Fфакт.=18,906>Fтабл.=3,44, что подтверждает статистическую значимость уравнения. Для второго уравнения Fфакт.=30,360>Fтабл.=4,28, что подтверждает статистическую значимость уравнения. Для третьего уравнения Fфакт.=6,472>Fтабл.=4,28, что подтверждает его статистическую значимость. Итак, F-критерий Фишера подтверждает значимость всех трех уравнений с вероятностью 95%.

Для оценки значимости коэффициентов регрессии первого уравнения вычисляем t-критерий Стьюдента

![]() ,

,

где частный F-критерий

.

.

Получаем ![]() ,

, ![]() . Отсюда

. Отсюда ![]() ,

, ![]() . Для α=0,05

. Для α=0,05 ![]() . Следовательно, коэффициент регрессии b₁ является статистически значимым, а коэффициент b₂ таковым не является.

. Следовательно, коэффициент регрессии b₁ является статистически значимым, а коэффициент b₂ таковым не является.

Показатели частной корелляции для первого уравнения вычисляются по формуле

.

.

Получаем ![]() ,

, ![]() .

.

Средние коэффициенты эластичности для линейной регрессии рассчитываются по формуле

![]() .

.

Для первого уравнения получаем ![]() ,

, ![]() , для второго уравнения

, для второго уравнения ![]() , для третьего уравнения

, для третьего уравнения ![]() .

.

Задание 3

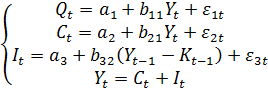

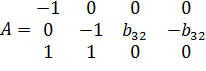

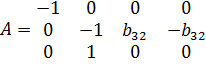

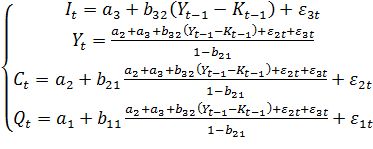

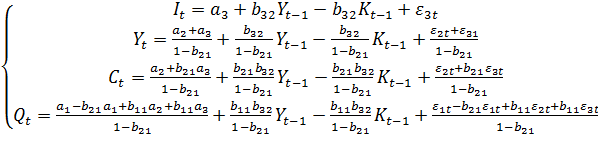

Исходная система уравнений

содержит эндогенные четыре переменные ![]() и две предопределенные

и две предопределенные ![]() .

.

В соответствии с необходимым условием идентификации D+1=H первое и второе уравнения сверхидентифицируемы (H=2, D=2), третье уравнение идентифицируемо (H=1, D=0), четвертое уравнение является тождеством и в проверке не нуждается.

Для первого уравнения

, Det A*≠0, rk A=3.

, Det A*≠0, rk A=3.

Для второго уравнения

, Det A*≠0, rk A=3.

, Det A*≠0, rk A=3.

Для третьего уравнения

, Det A*≠0, rk A=3.

, Det A*≠0, rk A=3.

Четвертое уравнение является тождеством и в проверке не нуждается.

Достаточное условие идентификации выполняется для всех уравнений.

Для оценки параметров данной модели применяется двухшаговый МНК.

Приведенная форма модели

~

~

~

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели