Эконометрический анализ основных числовых характеристик

Попытаемся описать связь между U и V зависимостью

V = b0 + b1U.

Параметры b0 и b1 находим по методу наименьших квадратов.

b1 = r U V σ V / σ U = 370.76, b0 = V – b1 U = 3.53.

Т.к. b1 > 0, то зависимость между U и V прямая. Т.е. с ростом удельного веса лугов и пастбищ, уровень убыточности продукции животноводства повышается.

Проверим значимость коэффициентов bi.

Значимость может быть проверена с помощью критерия Стьюдента.

Для коэффициента b0:

![]() =0,845

=0,845

Значимость t наблюдаемого: α·tнабл = 0,413221639, т.е. 41%>5%,

Значит, коэффициент b0 статистически не значим.

Для коэффициента b1:

![]() =6,2

=6,2

Значимость t наблюдаемого: α·tнабл = 3,23039E‑05, т.е. ≈0%<5%,

Значит, коэффициент b1 статистически значим.

Получим модель зависимости уровня убыточности продукции животноводства от удельного веса лугов и пастбищ.

V = 370,76U +3,53.

После того, как была построена модель, проверяем её на адекватность.

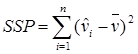

Разброс данных, объясняемый регрессией:

SSP = 972,42

SSP = 972,42

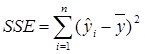

Остатки необъясняемые – разброс:

SSЕ = 329,1

SSЕ = 329,1

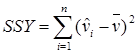

Общий разброс данных:

SSY = 1301,51

SSY = 1301,51

Для анализа общего качества модели найдем коэффициент детерминации.

R2 = SSR/ SSY = 0.747

Разброс данных объясняется: линейной моделью на 74,7% и на 25,3% случайными ошибками ((1 – R2)·100%).

Качество модели хорошее.

Проверим с помощью критерия Фишера. Для проверки найдем величины: MSR = SSR / R1 = 972,42 и MSЕ = SSЕ / R2 = 25,3.

Вычисляем k1 = 1 и k2 = 13.

Находим наблюдаемое значение критерия Фишера.

Fнабл = MSR / MSE = 38.41.

Значимость этого значения: α = 3,23Е‑05, т.е. процент ошибки равен ≈0% < 5%.

Следовательно, модель V = 370,76U +3,53. считается адекватной с гарантией более 95%.

Т.к. линейная модель адекватна, то и соответствующая нелинейная модель то же адекватна. Находим параметры исходной нелинейной модели a и b. Вид нелинейной функции:

y = 370,76/x +3,53.

Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза.

x ![]() [xmin, xmax];

[xmin, xmax];

хпр = 17,02, соответственно Uпр= 1/17,02 = 0,06

Рассчитываем прогнозируемые значения по модели для всех точек выборки и для точки прогноза.

V(х=17,02) = 370,76U +3,53. = 25,32,

у(х=17,02) = 370,76/x +3,53 = 25,32.

Т.к. y(x) = V(U), то полуширина доверительного интервала и доверительный интервал будет равен как для y так и для V.

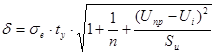

Найдем полуширину доверительного интервала в каждой точке и в точке прогноза.

,

,

Прогнозируемый доверительный интервал для любой точки х:

![]() , где δ для точки прогноза – δ (х=17,02) = 11,27 т.е. доверительный интервал для хпр составляет от 8,50 до 12,87 с гарантией 95%.

, где δ для точки прогноза – δ (х=17,02) = 11,27 т.е. доверительный интервал для хпр составляет от 8,50 до 12,87 с гарантией 95%.

Совокупность доверительных интервалов для всех х из области прогнозов образует доверительную область.

Т.е. при удельном весе лугов и пастбищ 17,02% уровень убыточности продукции животноводства составит от 14,05% до 36,59%.

Найдем эластичность. Для линейной модели эластичность Ех вычисляется по формуле:

![]()

![]()

Коэффициент эластичности показывает, что при изменении удельного веса лугов и пастбищ на 1% уровень убыточности продукции животноводства изменяется на 0,86%.

Эконометрический анализ

Прежде, чем строить модель, проверим факторы на коллинеарность. По исходным данным строим корреляционную матрицу. Коэффициент корреляции между х1 и х2 равен:

rх1х2 =-0,79 < 0,95, следовательно х1 и х2 неколлинеарны.

Определим связаны ли х1, х2 и у между собой. Для определения тесноты линейной связи найдем коэффициент корреляции.

r = 0,92

Попытаемся описать связь между х1, х2 и у зависимостью

у = b0 + b1∙х1 + b2 ∙х2

Параметры b0, b1 и b2 находим по методу наименьших квадратов.

b0 = -19.995, b1 = 0.72, b2 = -0.6

Проверим значимость коэффициентов bi. Значимость может быть проверена с помощью критерия Стьюдента.

Для коэффициента b0:

![]() = -0,87

= -0,87

Значимость t наблюдаемого: α·tнабл = 0,40, т.е. 40% > 5%,

Значит, коэффициент b0 статистически не значим.

Для коэффициента b1:

![]() = 3,04

= 3,04

Значимость t наблюдаемого: α·tнабл = 0,01, т.е. 1% < 5%,

Значит, коэффициент b1 статистически значим.

Для коэффициента b2:

![]() = -2,11

= -2,11

Значимость t наблюдаемого: α·tнабл = 0,06, т.е. 6% > 5%,

Значит, коэффициент b2 статистически не значим.

Получим модель зависимости уровня убыточности продукции животноводства от удельного веса пашни в с/х угодьях и и удельного веса лугов и пастбищ.

у = -19,995 + 0,72∙х1 – 0,6∙х2

После того, как была построена модель, проверяем её на адекватность.

Разброс данных, объясняемый регрессией:

SSP = 1090,3

SSP = 1090,3

Остатки необъясняемые – разброс:

SSЕ = 211,17

SSЕ = 211,17

Общий разброс данных:

SSY = 1301,5

SSY = 1301,5

Для анализа общего качества модели найдем коэффициент детерминации.

R2 = SSR/ SSY = 0.84

Разброс данных объясняется: линейной моделью на 84% и на 16% случайными ошибками ((1 – R2)·100%).

Качество модели хорошее.

Проверим с помощью критерия Фишера. Для проверки найдем величины: MSR = SSR / R1 = 545,17 и MSЕ = SSЕ / R2 = 17,6.

Вычисляем k1 = 2 и k2 = 12.

Находим наблюдаемое значение критерия Фишера.

Fнабл = MSR / MSE = 30.98.

Значимость этого значения: α = 1,82E‑05, т.е. процент ошибки равен ≈0% < 5%.

Следовательно, модель

у = -19,995 + 0,72∙х1 – 0,6 ∙х2 – считается адекватной с гарантией более 95%.

Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза.

X1,2 ![]() [xmin, xmax]; хпр = (80,98; 17,02)

[xmin, xmax]; хпр = (80,98; 17,02)

Рассчитываем прогнозируемые значения по модели для всех точек выборки и для точки прогноза.

У(80,98;17,02) = у = -19,995 + 0,72∙80,98 – 0,6 ∙17,02=28,17

Другие рефераты на тему «Экономико-математическое моделирование»:

- Эконометрическая модель национальной экономики Турции

- Экономико-статистическое моделирование производительности труда

- Основные понятия и методы экономико-математического моделирования

- Некоторые особенности психологического восприятия и визуальной интерпретации динамических процессов

- Использование эвристических и экономико-математических методов при решении задач управления

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели