Экономика и управление производством на железной дороге

1. действующая законодательная, нормативная и методическая база, определяющая налоговую, амортизационную и инвестиционную политику государства и ОАО «РЖД»;

2. уровень технического прогресса в стране;

3. действующая система льгот (в том числе налоговых) и сферы ее применения, а также степень налоговой поддержки инвестиционной деятельности ОАО «РЖД»;

4. ценовая политика государств, ур

овень инфляции в стране;

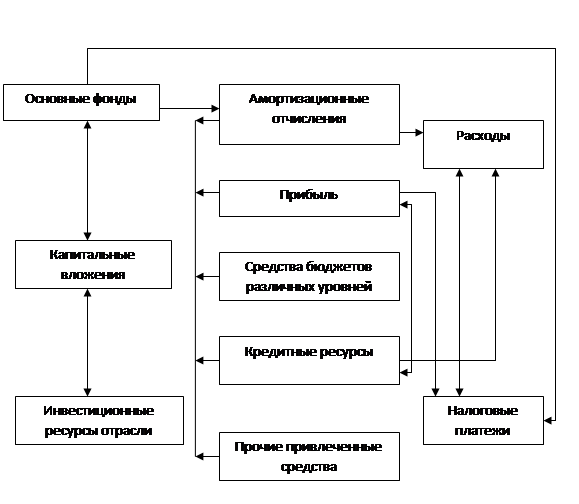

СХЕМА 2

Взаимосвязь между показателями, учитываемыми при оптимизации источников финансирования капитальных вложений

5. тарифная и маркетинговая политика других видов транспорта, конкурирующих с железнодорожным в обеспечении перевозок грузов и пассажиров;

6. наличие средств бюджетов всех уровней для финансирования инвестиционных программ развития компании;

7. стоимость и условия предоставления кредитных ресурсов при их инвестировании в развитие компании.

Отмеченные факторы определяют эффективность инвестиционной деятельности компании и необходимые масштабы привлечения собственных и заемных ресурсов. Определение необходимого финансирования инвестиций на перспективный период за счет собственных источников предполагает, что общий объем потребленных инвестиций уже определен инвестиционной программой развития ОАО «РЖД».

При формировании источников финансирования инвестиций в развитие ОАО «РЖД» на перспективный период целесообразно сначала осуществлять прогнозирование инвестиционной деятельности компании на начало ( ) и на конец ( ) года по n годам периода прогнозирования инвестиционной деятельности компании. В соответствии с Федеральным законом Российской Федерации от 27.02.2003 г. № 29-ФЗ «Об особенностях управления и распоряжения имуществом железнодорожного транспорта», положением по бухгалтерскому учету «учет основных средств» ПБУ 6-01 первоначальной стоимостью основных средств, внесенных в уставной капитал ОАО «РЖД», устанавливается их остаточная стоимость по данным бухгалтерского учета основных средств, которые числились на балансах организации железнодорожного транспорта до их исключения из единого государственного реестра юридических лиц.

В случае если переоценка основных средств по состоянию на начало N-года ( ) не планируется, стоимость основных средств может быть принята на уровне отчетной стоимости на конец предыдущего года, то есть:

![]() (1)

(1)

Если же планируется проведение переоценки по состоянию на начало – года, то стоимость основных средств на конец года корректируется на прогнозируемый индекс переоценки:

![]() , (2)

, (2)

где и - первоначальная (восстановительная) стоимость основных средств железнодорожного транспорта соответственно на начало N-года и на конец (N-1)-го года прогнозного года; - индекс повышения (снижения) стоимости основных фондов в году за счет переоценки.

Первоначальную (восстановительную) стоимость основных средств компании по годам периода прогнозирования на конец года можно определить исходя из следующего уравнения:

![]() =

=![]() (3)

(3)

где -объем выбытия (списания и передачи) основных средств отрасли в

n-м году прогнозного периода; -поступление основных средств в результате как осуществления капитальных вложений, так и передачи основных средств в n-м году прогнозируемого периода.

Определение объемов выбытия основных средств отрасли по годам периода прогнозирования ( ) предполагает, что выбытие основных фондов по ветхости и износу (как фактическому, так и моральному), а следовательно, и адекватные ему капитальные вложения формируют исходя из следующего:

1. текущего выбытия основных фондов по ветхости и износу на действующих предприятиях и объектах, размеры которого зависят от величины наличных основных фондов и нормативных сроков полезного использования отдельных объектов основных средств( );

2. частичной ликвидации основных фондов на предприятиях, где осуществляется их реконструкция и техническое перевооружение, а также выбытия основных фондов по устаревшим и целиком ликвидируемых объектам и предприятиям ( );

3. уменьшения вылечены фондов вследствие их передачи внутри отрасли или на баланс предприятий других отраслей и ведомств ( );

4. выбытия фондов в результате аварий, крушений и других негативных явлений ( ).

Общий объем выбытия основных в n-м году периода прогнозирования может быть определен по следующей формуле:

![]() =

=![]() +

+![]() +

+![]() +

+![]() (4)

(4)

Срок полезного использования вновь принимаемых к учету компаний объектов основных средств должен устанавливаться в соответствии с «Классификации основных средств, включаемых в амортизационные группы», утвержденной постановлением Правительства РФ от 01.01ю2002 г. №1, а также распоряжением ОАО «РЖД» от 27.01.2004г. №180р.

Расчет размеров поступления основных средств (W) на баланс железных дорог в n-м году периода прогнозирования осуществляется на основе данных о вводимых основных средствах в результате осуществления капитальных вложений (W ) данного года и предшествующих периодов, а также основных средств, передаваемых на баланс отрасли ( ):

![]() = W

= W![]() +

+![]() = W

= W![]() + W

+ W![]()

![]()

![]() = W

= W![]() (1+

(1+![]()

![]() ), (5)

), (5)

где - коэффициент, характеризующий соотношение между вводом новых основных средств и поступления основных фондов на баланс отрасли в n-м году периода прогнозирования (принимается на основании анализа динамики значения данного коэффициента за длительный период времени).

Размер ввода основных средств в результате осуществления капитальных вложений по n-му году прогнозируемого периода при краткосрочном прогнозировании может быть рассчитан методом прямого счета, а для среднесрочной и долгосрочной перспективы определен по формуле:

W![]() =

=![]() , (6)

, (6)

где -объем капитальных вложений в n-м году периода прогнозирования; - коэффициент, характеризующий соотношение между объемом прогнозируемых капитальных вложений и вводом новых основных средств в n-м году периода прогнозирования (принимается на основании анализа динамики значения данного коэффициента за длительный период времени).

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России