Диверсификация как метод снижения риска

Рис.2. Этапы управления риском на предприятии

Для количественной оценки предпринимательского риска могут использоваться две группы методов. Первая группа построена на предварительных выводах, базирующихся на теоретических положениях и требованиях к результатам определенных решений на основе логического рассуждения. Вторая группа методов основана на эмпирических выводах, когда при определе

нии ожидаемого риска используют моделирование и экстраполяцию на базе прошлого опыта, явлений и факторов. Однако разделение методов в некоторой степени условно, так как на практике все они взаимосвязаны и дополняют друг друга. Это вытекает из того, что ни один из них сам по себе не может обеспечить требуемую степень достоверности и точности оценки. Применяемые в сочетаниях, они оказываются очень эффективными, так как достоинства одного метода компенсируют недостатки другого.

Главные инструменты статистического метода расчета риска - вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Управление риском опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования.

Для управления сложными рисками применяют специальные схемы. В основном существуют балльные методы оценки рисков (банковское дело) или матрицы рисков (предприятие). Матрица рисков позволяет осуществить анализ и помогает разработать программы мероприятий по управлению риском.

В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня риска, воздействующие на те или иные стороны деятельности предприятия.

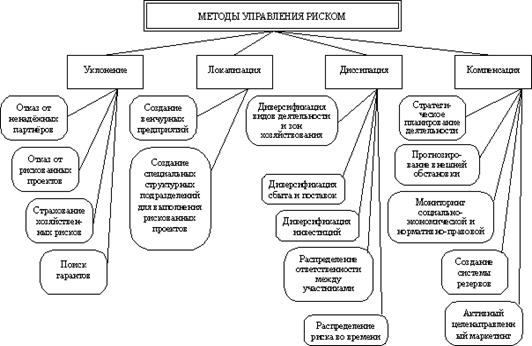

Многообразие применяемых в хозяйственной практике предприятий методов управления риском можно разделить на четыре типа (см. рис.3):

методы уклонения от риска;

методы локализации риска;

методы диссипации риска;

методы компенсации риска.

Методами уклонения от риска пользуются предприниматели, предпочитающие действовать наверняка, не рискуя.

Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами - потребителями и поставщиками, стараются не расширять круг партнеров и т.п. Чтобы избежать риска срыва производственной программы из-за нарушения графиков поставок сырья, материалов и комплектующих, предприятия отказываются от услуг сомнительных или неизвестных поставщиков.

Хозяйствующие субъекты, придерживающиеся тактики "уклонения от риска", отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения.

Рис.3 Методы управления предпринимательским риском

Другие возможности уклонения от риска состоят в попытке перенести риск на какое-нибудь третье лицо. С этой целью прибегают к страхованию своих действий или поиску "гарантов", полностью перекладывая на них свой риск. Страхование вероятных потерь служит не только надежной защитой от неудачных решений, что само по себе очень важно, но также повышает ответственность руководителей предприятий, принуждая их серьезнее относиться к разработке и принятию решений, регулярно проводить превентивные защитные меры в соответствии со страховым контрактом.

В более широком плане предприятие может даже выступить с инициативой создания региональной системы страхования финансово-хозяйственных сделок и соответствующей системы перестрахования и др.

Вместе с тем стоит отметить, что такие популярные механизмы уклонения от риска как страхование неприменимы во многих ситуациях, с которыми сталкиваются производственные предприятия. Это прежде всего характерно для предприятий, осваивающих новые виды продукции или новые технологии, так как для таких случаев страховые компании еще не располагают статистическими данными, необходимыми для проведения актуарных расчетов, и потому не страхуют эти виды рисков. Поэтому выбор действий для снижения риска следует начинать с выяснения, является ли данный фактор риска предметом страхования или нет. При нестрахуемом риске следует обратиться к рассмотрению других методов нейтрализации риска.

Метод "поиска гаранта" используется как мелкими, так и крупными предприятиями. Только функции гаранта для них выполняют разные субъекты: первые "просятся под крыло" к крупным компаниям (например, банкам, страховым обществам, ассоциациям, фондам и т.п.), вторые - к органам государственного управления. При этом, однако, возникает вопрос, чем можно оплатить приобретаемую защищенность от рискованных ситуаций. Общего ответа, по-видимому, нет, но принцип равной взаимной полезности должен быть соблюден. Желаемого гаранта можно заинтересовать уникальными услугами, политической поддержкой, безотказной благотворительностью и т.п. - резервы фантазии неисчерпаемы. Но, как и в других случаях, важно сопоставить плату и приобретаемые выгоды. А это требует структуризации и конкретного анализа ситуации, разработки, оценки и сопоставления вариантов обретения надежности функционирования предприятия.

Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения. Как правило, это такие виды продукции, для освоения которых требуются интенсивные и дорогостоящие НИОКР либо использование новейших научных достижений, еще не апробированных промышленностью. Для реализации таких высокорискованных проектов создают дочерние, так называемые венчурные (рискованные) предприятия. Наиболее рискованная часть проекта при этом локализуется в пределах вновь созданной и сравнительно небольшой автономной фирмы; в то же время сохраняются условия для эффективного подключения научного и технического потенциалов "материнской" компании.

В менее сложных случаях можно вместо самостоятельного юридического лица образовать в структуре предприятия специальное подразделение, например с выделенным учетом по балансу.

Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать акции друг друга или обмениваться ими, вступать в различные консорциумы, ассоциации, концерны. Интеграция может быть либо вертикальной (или диагональной) - объединение нескольких предприятий одного подчинения или одной отрасли для проведения согласованной ценовой политики, для разделения зон хозяйствования, для совместных действий против "пиратства" и т.п., либо горизонтальной - по последовательности технологических переделов, операций снабжения и сбыта.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств