Анализ динамики и структуры активов и пассивов баланса предприятия

СОДЕРЖАНИЕ

1. Анализ динамики и структуры активов и пассивов баланса предприятия»

1.2. Анализ динамики и структуры актива баланса

1.3. Анализ динамики и структуры пассива баланса

2. Анализ динамики и структуры активов и пассивов баланса ОАО «Крыммебель»

2.1. Анализ динамики и структуры актива баланса ОАО «Крыммебель»

2.2. Анализ динамики и структуры пассива баланса ОАО

«Крыммебель»

Список используемых источников

Приложение

1. АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ АКТИВОВ И ПАССИВОВ БАЛАНСА ПРЕДПРИЯТИЯ

1.1 Анализ динамики и структуры актива баланса предприятия

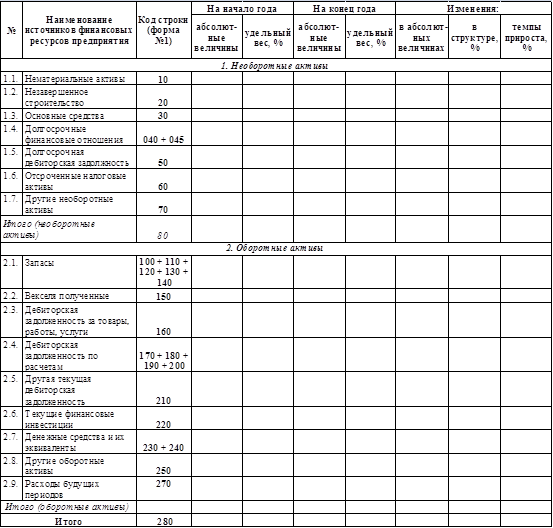

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, то есть о вложении его в конкретное имущество и материальные ценности, об остатках свободной денежной наличности и т.п. Исследовать структуру актива баланса можно с помощью таблицы №.1

Таблица № 1. – Анализ направлений использования финансовых ресурсов

В первую очередь обращаем внимание на изменения в имуществе предприятия (итог актива баланса). Увеличение стоимости имущества говорит о расширении предприятием хозяйственного оборота, что в целом является положительной характеристикой.

Следующий шаг – анализ структуры активов.

Если доля необоротных активов составляет более 40%, говорят о «тяжелой» структуре активов (это свидетельствует о значительных накладных расходах и высокой чувствительности к изменению выручки), менее 40% - «легкой». Легкая структура свидетельствует о мобильности имущества предприятия. При этом необходимо обратить внимание на то, есть ли в структуре необоротных активов предприятия такая статья, как «Долгосрочные финансовые вложения». Увеличение по этой статье указывает на отвлечение средств из основной производственной деятельности, а уменьшение способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния. Наличие в составе активов предприятия нематериальных активов косвенно характеризует избранную этим предприятием стратегию как инновационную, так как оно вкладывает средства в патенты, лицензии, другую интеллектуальную собственность. Увеличение доли оборотных активов в структуре активов предприятия может говорить о расширении производства. Наряду с этим, такое изменение в необоротных активах может быть последствием замедления оборачиваемости оборотных средств, вызвавших объективную необходимость в увеличении потребности в росте их массы, что уже является негативной тенденцией. Анализ денежных средств и дебиторской задолженности: Структура активов с высокой долей задолженности и низкой долей денежных средств может свидетельствовать о проблемах, связанных с маркетинговой политикой предприятия, а также о преимущественно неденежном характере расчетов. И наоборот: структура с низкой долей задолженности и высокой долей денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с покупателями и другими дебиторами. Что касается анализа уровня дебиторской задолженности, то здесь нужно отметить следующее. Если предприятие расширяет свою деятельность, то растет и число покупателей, а, соответственно, и дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. В этой связи необходимо различать нормальную и просроченную задолженности. Наличие последней создает затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств приводит к замедлению оборачиваемости капитала. Информация о просроченной дебиторской задолженности содержится в Примечаниях к отчетам согласно п. 13.5 П(С)БУ «Дебиторская задолженность». Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Накопление больших запасов свидетельствует о спаде активности предприятия, замедлении оборачиваемости оборотного капитала. В то же время недостаток запасов также негативно влияет на финансовое состояние предприятия, так как сокращается производство продукцией, уменьшается сумма прибыли. Иными словами, любой рост стоимости запасов должен сопровождаться также (или большим) ростом оборачиваемости оборотного капитала. После составления данной таблицы и проведения необходимых расчетов можно получить ряд важнейших характеристик, описывающих финансово-имущественное состояние предприятия. К таким показателям относится:

1. Общая стоимость имущества предприятия, которая равна итогу актива баланса (стр.280)

2. Стоимость необоротных средств (активов), которая равна итогу первого раздела актива баланса (стр.80)

3. Стоимость мобильных (оборотных) активов – сумма итогов второго и третьего разделов актива баланса (стр. 260 + стр. 270).

1.2 Анализ динамики и структуры пассива баланса предприятия

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных средств, то есть пассив показывает, откуда взялись средства, направленные на формирование имущества предприятия. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. Необходимость в собственном капитале (раздел 1 пассива) обусловлена требованиями самофинансирования предприятий. Уставный капитал – основа самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. Следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала. В то же время, если средства предприятия в основном созданы за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на непродолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капиталов, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии является одним из основных условий эффективной деятельности предприятия. При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При этом в первую очередь необходимо ответить на следующие вопросы:

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств