Диверсификация как метод снижения риска

Диверсификацию депозитного портфеля, предусматривающую размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, это направление диверсификации обеспечивает снижение уровня депозитного риска портфеля без изменения уровня его доходности.

Диверсификацию кредитного портфеля. Она пре

дусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного риска. Обычно диверсификация кредитного портфеля в процессе нейтрализации этого вида риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита.

Диверсификацию портфеля ценных бумаг. Обычно в стандартный портфель входят ценные бумаги, имеющие альтернативные цели.

Диверсификация программы реального инвестирования предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционной риск в программе.

Диверсификация хозяйственной деятельности. Под ней понимается увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, предприятия разных регионов и т.д. Все это способствует снижению риска, обретению экономической устойчивости и самостоятельности.

Диверсификация видов финансовой деятельности предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций - краткосрочных финансовых вложений, формирование кредитного портфеля, осуществление реального инвестирования, формирования портфеля долгосрочных финансовых вложений.

С целью выяснения причин проведения диверсификации производственно-хозяйственной деятельности на предприятиях необходимо проанализировать преимущества и недостатки данной стратегии. Основные преимущества диверсификации вытекают из возможности с ее помощью обеспечивать надежную защиту от рисков, а также добиваться синергии и повышать ценность предприятия.

Характеризуя механизм диверсификации в целом, следует отметить, что он избирательно воздействует на снижение негативных последствий отдельных рисков. Обеспечивая несомненный эффект в нейтрализации комплексных рисков несистематической группы, он не дает эффекта в нейтрализации подавляющей части систематических рисков, в первую очередь инфляционного и налогового. Поэтому использование этого механизма носит на предприятии ограниченный характер. Кроме того, на практике диверсификация может не только уменьшить, но и увеличить риск. Увеличение риска происходит в случае, если предприниматель вкладывает средства в область деятельности, в которой его знания и управленческие способности ограничены. В этом случае необходимо удерживаться от соблазна, поддерживать неудачный бизнес за счет прибылей, получаемых в других областях деятельности, так как подобная практика может привести к тому, что вся прибыль будет потрачена на убыточную отрасль.

Таким образом, диверсификация - это метод управления рисками дающий возможность предприятиям получение дохода от вложения средств в определенные проекты не связанные с основной деятельностью. Использование диверсификации может спасти предприятие от банкротства и позволит продолжить функционировать.

1.4 Диверсификация инвестиционного портфеля

Диверсификация инвестиционного портфеля, как одно из направлений метода диверсификации - это распределение средств между различными объектами инвестирования с целью избежания серьезных финансовых потерь, в случае падения цен одной или нескольких составляющих инвестиционного портфеля.

В портфельной теории существует несколько подходов к диверсификации инвестиционных портфелей.

Традиционный подход к диверсификации ("наивная" диверсификация, или "финансовое декорирование") состоит в том, что инвестор вкладывает средства в некоторое количество активов и надеется, что вариация ожидаемой доходности портфеля будет невелика. Например, такая диверсификация предусматривает владение различными видами ценных бумаг (акции, облигации), ценными бумагами отдельных предприятий, компаний различных отраслей. Такой подход может привести к выводу, что лучшей диверсификацией является вложение средств в как можно большее количество ценных бумаг различных компаний. Однако практикой доказано, что максимальное сокращение риска достижимо, если в портфеле имеется до 10-15 различных ценных бумаг, при этом достигается достаточный уровень диверсификации без значительного увеличения издержек портфеля.

В соответствии с современной портфельной теорией результаты простой диверсификации и диверсификации по отраслям, предприятиям, регионам и так далее по существу тождественны [7].

Смысл портфеля - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

По портфелю, состоящему из различных групп акций, диверсификация сокращает риск по отдельным группам акций, но, как правило, не может устранить его полностью. Для того чтобы максимально использовать возможности диверсификации для сокращения риска по портфелю инвестиций, необходимо включать в него и другие финансовые инструменты, например, облигации, золото, а также недвижимость.

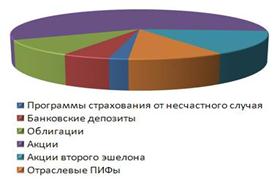

Капитал раскладывается по разным "корзинам", с разным уровнем риска в определенных, рассчитанных пропорциях. Наглядный пример возможной структуры инвестиционного портфеля, представлен на рис.4.

Рис. 4. Пример структуры диверсифицированного инвестиционного портфеля

Увеличение состава портфеля свыше 10-15 видов активов нецелесообразно, так как возникает эффект излишней диверсификации, которая может привести к таким отрицательным результатам, как:

невозможность качественного портфельного управления;

покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

рост издержек, связанных с подбором ценных бумаг (расходы на предварительный анализ, консалтинг и т.д.);

высокие издержки при покупке небольших партий ценных бумаг и т.д.

Издержки по управлению излишне диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Малое количество ценных бумаг в портфеле приводит к повышенному риску за счет роста вероятности одновременного отклонения инвестиционных качеств ценных бумаг в сторону снижения. Нельзя вкладывать все деньги в акции одного эмитента (если нет уверенности на 100% в будущем направлении движения цены), потому что зависимость портфеля от одной-единственной акции становится огромной. Нужно распределять средства между несколькими акциями, также нельзя забывать об отраслевой диверсификации. Это значит, что средства в зависимости от размера капитала и отношения к риску нужно раскладывать по разным отраслям, то есть покупать акции эмитентов разных отраслей (например, нефтегазовый сектор, банковский, металлургический, телекоммуникационный и т.д.)

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств