Дивидендная политика предприятия

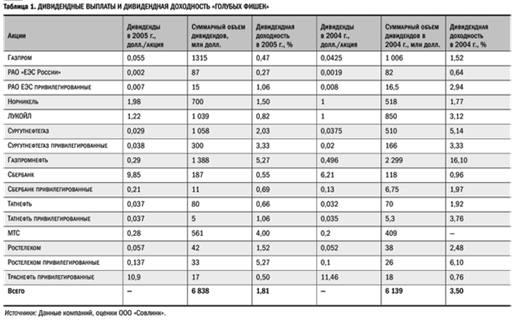

Общим моментом развития дивидендной политики по итогам 2005 г. стало то, что компании все более осознают роль дивидендов как сигнала инвесторам относительно общего состояния бизнеса и ожиданий дальнейшего развития. (рис. 2)

Рис. 2 Дивидендная политика ведущих российских компаний в 2004–2005 гг.

Положительной тенденци

ей является то, что компании стали уделять гораздо больше внимания промежуточным дивидендам. В 2006 г. многие компании начали принимать во внимание сигнализирующую роль дивидендной политики, некоторые задумались о дивидендах как об инструменте улучшения корпоративного имиджа. В целом это указывает на постепенное формирование дивидендной культуры российских компаний.

2. Анализ финансовых коэффициентов в системе финансового менеджмента

2.1 Анализ ликвидности предприятия

Коэффициент абсолютной ликвидности на протяжении двух лет гораздо ниже нормального. Но к концу 2006 года он значительно увеличился и составил 0,01. Очевидно, предприятие отдает предпочтение рентабельности, а не ликвидности. Для того, чтобы обеспечить нормальную абсолютную ликвидность, предприятию необходимо держать на счету больше денежных средств. (табл. 1)

Таблица 1

|

Показатели |

начало 2005 г. |

конец 2005 г. |

конец 2006 г. |

|

Коэффициент абсолютной ликвидности |

0,00003 |

0,0015 |

0,01 |

|

Коэффициент промежуточного покрытия |

0,18 |

0,50 |

0,31 |

|

Коэффициент общей ликвидности |

1,38 |

1,45 |

1,07 |

Коэффициент промежуточного покрытия в начале 2005 года был равен 0,18. К концу 2005 года данный показатель увеличился, и был равен 0,5. Но к концу 2006 году он снова снизился, стал равен 0,31.

Коэффициент общей ликвидности на протяжении двух лет был ниже нормального, и его значение было наивысшим в конце 2005 года – 1,45. К концу 2006 года коэффициент равен 1,07, т.е. наблюдается тенденция снижения. Это негативная ситуация.

Следовательно, в течение двух лет все показатели, характеризующие ликвидность баланса, были ниже нормальных и продолжали ухудшаться, т.е. ликвидность падала.

2.2 Коэффициенты деловой активности

Коэффициент оборачиваемости активов показывает, на сколько эффективно фирма использует все имеющиеся ресурсы, т.е. характеризует сколько раз в год активы совершают полный цикл производства. В последние 2 года наблюдается тенденция увеличения данного показателя. Самое наименьшее значение коэффициента было в начале 2005 года – 1,71. К концу 2006 года данный показатель увеличился в 1,6 раза. Это означает, что предприятие более эффективно использует активы. (табл. 2)

Таблица 2

|

Показатели |

начало 2005 г. |

конец 2005 г. |

конец 2006 г. |

|

Коэффициент оборачиваемости активов |

1,71 |

1,96 |

2,69 |

|

Коэффициент оборачиваемости | |||

|

дебиторской задолженности |

15,05 |

17,33 |

18,55 |

|

Коэффициент оборачиваемости | |||

|

кредиторской задолженности |

9,20 |

10,59 |

17,36 |

|

Коэффициент оборачиваемости МПЗ |

4,35 |

4,90 |

8,40 |

|

Длительность оборачиваемости МПЗ |

83,93 |

74,46 |

43,44 |

|

Длительность операционного цикла |

108,19 |

95,52 |

63,11 |

|

Длительность дебиторской задолженности |

24,26 |

21,07 |

19,68 |

Это ситуация характеризует то, что фирма стала больше строить, т.е. увеличилось незавершенное строительство, уменьшилось количество готовой продукции, увеличились запасы сырья и материалов. За счет этого управления активами увеличилась выручка.

Коэффициент оборачиваемости дебиторской задолженности на протяжении двух лет имеет тенденцию увеличения, т.е. у предприятия становится больше покупателей и заказчиков. Это говорит о том, что дебиторская задолженность больше превращается в денежные средства. В сопоставлении с оборачиваемостью кредиторской задолженности оборачиваемость дебиторской задолженности больше. Это позитивная ситуация. Вследствие увеличения оборачиваемости дебиторской задолженности сократилась ее длительность к концу 2006 года в 1,2 раза, и составила 19,68.

Коэффициент оборачиваемости МПЗ в течение двух лет имеет тенденцию увеличения, т.е. скорость реализации запасов растет. Благодаря этому улучшается финансовый результат. Из-за роста коэффициента оборачиваемости МПЗ сокращается длительность оборачиваемости МПЗ. В начале 2005 года она была 83,93, то в конце 2006 года составляла 43,44. Это позитивная тенденция, характеризующая то, что предприятие проводит эффективную финансовую политику управления запасами. Запасы приобретаются для того, чтобы направить их на незавершенное строительство, а так же производство готовой продукции.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств