Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ

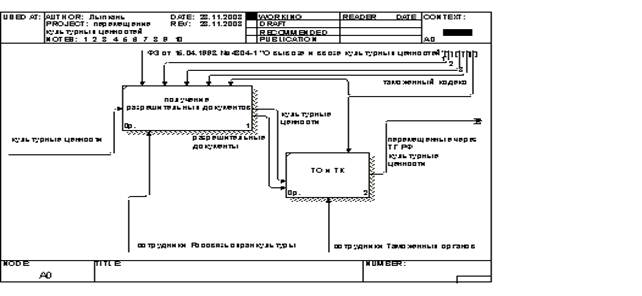

Рис. 2 Диаграмма декомпозиции процесса вывоза культурных ценностей

Рис. 2 Диаграмма декомпозиции процесса вывоза культурных ценностей

В соответствии с действующим законодательством Российской Федерации в сфере государственного контроля за перемещением культурных ценностей, вывоз культурных ценностей осуществляется на основании разрешительного документа (см. рис. 2), оформляемого Россвязьохра

нкультурой РФ (см. рис. 1, рис. 2). Для получения такого разрешения владельцу культурной ценности или его доверенному лицу необходимо обратиться в территориальный орган Россвязьохранкулътуры РФ и подать соответствующее заявление с приложением к нему следующих документов:

§ Список с описанием культурных ценностей при количестве предметов более двух (в 3-х экз.);

§ 3 цветных фотографии каждой культурной ценности (размером не менее 8x12 см.) При вывозе архивных документов, печатных изданий, предметов филателии, нумизматики, бонистики и фалеристики представления фотографий не требуется;

§ 3 заверенных копий документов (с предоставлением оригиналов), подтверждающих право собственности на заявляемые к вывозу культурные ценности (если таковые имеются);

§ Копии документов, подтверждающих стоимость культурных ценностей (если таковые имеются);

§ Копии документов, удостоверяющего личность, либо копии документа, подтверждающего факт внесения записи о юридическом лице в Единый государственный реестр юридических лиц.

Заявленные к вывозу предметы подлежат обязательной, производимой на платной основе государственной экспертизе, в порядке, установленном постановлением Правительства Российской Федерации от 27.04.2001г. № 322 «Об утверждении Положения о проведении экспертизы и контроля за вывозом культурных ценностей». Результаты экспертизы являются основанием для принятия территориальным органом Россвязьохранкулътуры РФ решения о возможности или невозможности вывоза культурных ценностей с территории Российской Федерации. В случае принятия решения о невозможности вывоза с территории Российской Федерации заявленных культурных ценностей это решение доводится до сведения заявителя в письменной форме в 10-дневный срок.

2.3. Ввоз культурных ценностей

В соответствии с таможенным кодексом, если стоимость товаров (в том числе культурных ценностей), ввозимых на территорию Российской Федерации физическими лицами для личного пользования, не превышает 65 тысяч рублей, предоставляется полное освобождение от уплаты таможенных пошлин, налогов. Вместе с тем физические лица могут ввозить без уплаты таможенных пошлин, налогов культурные ценности при условии их письменного декларирования, а также специальной регистрации, предусмотренной законодательством Российской Федерации о вывозе и ввозе культурных ценностей.

В соответствии с таможенным кодексом и Законом ввозимые и временно ввозимые на таможенную территорию Российской Федерации культурные ценности подлежат декларированию в письменной форме. Декларирование культурных ценностей, ввозимых физическими лицами в сопровождаемом багаже, производится ими при следовании через государственную границу Российской Федерации на бланках пассажирской таможенной декларации в п. 3.4. Декларирование культурных ценностей, ввозимых физическими лицами в несопровождаемом багаже, производится ими путем подачи в таможенный орган, в регионе деятельности которого постоянно проживают или временно пребывают эти лица.

Регистрация ввозимых и временно ввозимых на территорию Российской Федерации культурных ценностей относится к компетенции Россвязьохранкультуры.

Культурные ценности, временно ввозимые в Российскую Федерацию в целях культурного сотрудничества и являющиеся собственностью иностранных государств, иностранных юридических и физических лиц, находятся под охраной РФ и на них распространяется законодательства Российской Федерации о сохранении культурного наследия народов Российской Федерации. Предоставление государственных гарантий охраны указанных ценностей осуществляется в каждом отдельном случае в соответствии с международными договорами или постановлениями Правительства России на условиях соблюдения принципа взаимности.

Декларирование культурных ценностей, пересылаемых в адрес физического лица, не следующего через таможенную границу Российской Федерации, и предназначенных для личного пользования этого лица, производится ими путем подачи в таможенный орган, в регионе деятельности которого постоянно проживает или временно пребывает это лицо, заявления, либо грузовой таможенной декларации в случае декларирования товаров иным лицом.

309338 таможенный пограничный контроль культурная ценность

Глава 3. Способы применения информационных систем и информационных технологий при перемещении культурных ценностей через таможенную границу Российской Федерации

В настоящее время среди приоритетных направлений развития таможенной службы - дальнейшая автоматизация работы таможенных органов, облегчение и ускорение операций таможенного оформления, упрощение административных процедур, повышение надежности и достоверности информации и создание предпосылок для более эффективной борьбы с нарушениями таможенного законодательства. Улучшение качества работы таможни достигается за счет совершенствования таможенного законодательства и внедрения новых информационных технологий, что позволяет добиться реальных результатов повышения эффективности таможенного контроля. Данное утверждение напрямую касается перемещения культурных ценностей через таможенную границу Российской Федерации.

В современной России ценности культуры являются одним из слабо защищённых и уязвимых участков деятельности государства. К сожалению, этому способствуют ряд объективных факторов, и, прежде всего, становление рыночной экономики, большей частью негативно влияющей на современное российское общество (имущественное расслоение общества, скачок криминального бизнеса), где ценности культуры отодвигаются на второй план. Предметом преступного посягательства являются порой бесценные вещи представляющие собой духовное и материальное богатство общества, национальное достояние. Именно с этих позиций и следует подходить к решению проблем, связанных с защитой культурных ценностей.

Одним из факторов решения проблемы перемещения культурных ценностей через таможенную границу должно стать использование современных информационных технологий, средств обработки и передачи информации.

3.1. Роль и место информационных систем и информационных технологий при перемещении культурных ценностей через таможенную границу РФ

Как уже отмечалось в первой главе, информатизация коснулась далеко не всех направлений деятельности таможенных органов. В частности, это касается таможенного оформления и таможенного контроля культурных ценностей при перемещении их физическими лицами.

Контроль за ввозом культурных ценностей на территорию РФ осуществляется сначала таможенными органами, затем они регистрируются в Управлении Федеральной службы по надзору в сфере массовых коммуникаций, связи и охраны культурного наследия РФ (Россвязьохранкультуры), где вносятся в соответствующий реестр культурных ценностей, ввезенных на территорию РФ. Сложнее обстоит вопрос о контроле вывоза таких предметов. Информатизация таможенных органов практически не затронула данную сферу таможенного оформления и таможенного контроля.

Другие рефераты на тему «Таможенная система»:

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ