Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ

Одним из последних «нововведений» в области выявления фактов перемещения культурных ценностей стал уникальный, не имеющий аналогов, принципиально новый программно-аппаратный комплекс идентификации подлинности художественных ценностей (картин, икон, гравюр) «Сканер». Он был впервые продемонстрирован на ежегодной международной выставке «Таможенная служба - 2002» Установленный в Шереметьево, этот

комплекс постоянно помогает предотвращать незаконный вывоз культурного наследия страны.

За последнее десятилетие таможенными органами Российской Федерации в процессе выявления, предупреждения и пресечения правонарушений и преступлений на каналах перемещения через таможенную границу культурно-исторических ценностей задержано более 80 тыс. предметов, среди них произведения изобразительного искусства, иконы, предметы религиозного культа и декоративно-прикладного искусства, рукописные, старопечатные и редкие книги, филателистические материалы, предметы нумизматики, фалеристики и бонистики.

Глава 2. Порядок перемещения культурных ценностей через таможенную границу РФ физическими лицами (с использованием программы Bpwin)

Культурные ценности всегда были объектом пристального внимания со стороны людей, как различных национальностей, так и различных слоев населения, независимо от их уровня жизни, политического или социального статуса.

Для одних - это предметы удовлетворения своих культурных потребностей, для других - это способ существования или средство наживы.

Удовлетворение культурных потребностей - это, как наслаждение уже созданными произведениями искусства, так и возможность произведения искусства создавать, хранить, коллекционировать, изучать и т. д. Культурное наследие образует совокупность материальных и духовных культурных ценностей других эпох, подлежащих сохранению, переоценке и использованию имеющихся достижений.

Интерес к проблеме культурных ценностей можно считать показателем уровня культурного развития населения любой страны. Сегодня развивающиеся страны требуют возвращения культурных ценностей, и эта проблема активно обсуждается международными организациями и на международных форумах.

Естественно, что само понятие «культурные ценности» или «произведения искусства» подразумевают под собой бережное и внимательное к ним отношение как со стороны работников «культурной» сферы, так и со стороны таможенных органов, привыкших, в основном иметь дело с «обычным» товаром, т. е. «продуктом труда, созданным для продажи».

Вместе с тем, на таможенные органы Российской Федерации возложены функции по пресечению незаконного оборота через таможенную границу предметов художественного, исторического и археологического достояния народов России и зарубежных стран. Кроме того, контроль за законным перемещением культурных ценностей, (при условии, что они имеют материально-пространственную форму воплощения) предполагает выделение их в отдельную категорию товаров.

2.1. Понятие и перечень культурных ценностей

Под культурными ценностями понимаются движимые предметы материального мира, находящиеся на территории РФ, а именно:

§ Исторические ценности, связанные в том числе с историей науки и техники, а также относящиеся к жизни и деятельности выдающихся личностей;

§ Художественные ценности, в том числе картины и рисунки целиком ручной работы, оригинальные скульптурные произведения, художественно оформленные предметы культового назначения (иконы и т.п.), гравюры, эстампы, литографии, изделия традиционных народных художественных промыслов;

§ Составные части и фрагменты архитектурных, исторических, художественных памятников и памятников монументального искусства;

§ Старинные книги, издания, представляющие особый интерес (исторический, художественный, научный и литературный);

§ Редкие рукописи и документальные памятники;

§ Архивы (в т.ч. фото-, фоно-, кино-, видеоархивы);

§ Уникальные и редкие музыкальные инструменты;

§ Почтовые марки и иные филателистические материалы;

§ Старинные монеты, ордена, медали, печати и другие предметы коллекционирования;

§ Редкие коллекции и образцы флоры и фауны, предметы, представляющие интерес для таких отраслей науки, как минералогия, анатомия и палеонтология;

§ Другие движимые предметы, в том числе копии, имеющие историческое, художественное, научное или иное культурное значение, а также взятые государством под охрану как памятники истории и культуры.

При этом следует учитывать, что действие Закона не распространяется на современные сувенирные изделия, предметы культурного назначения серийного и массового производства.

2.2. Вывоз Культурных ценностей

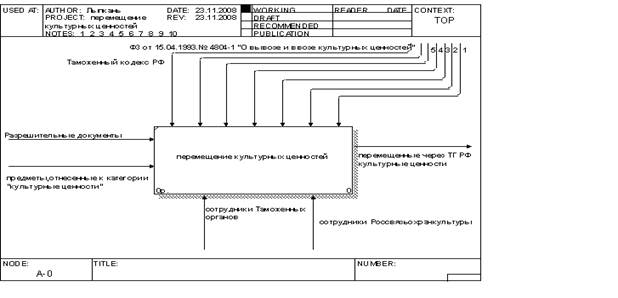

Физические лица при следовании через таможенную границу РФ могут вывозить культурные ценности в порядке, предусмотренном для товаров, перемещаемых физическими лицами и не предназначенных для производственной или иной коммерческой деятельности. Рассмотрим порядок вывоза культурных ценностей с помощью функциональной модели IDEF0 программы BPwin.

Рис.1 Контекстная диаграмма перемещения культурных ценностей.

На рисунке показан основной принцип перемещения культурных ценностей физическими лицами через таможенную границу РФ, который включает в себя информационные, производственные и людские ресурсы, потребляемые этим процессом. Нормативные правовые акты, которые регулируют перемещение культурных ценностей через таможенную границу Российской Федерации физическими лицами для личного пользования (см. рис.1), это:

§ Таможенный кодекс Российской Федерации;

§ Закон Российской Федерации от 15 апреля 1993 г. № 4804-1 «О вывозе и ввозе культурных ценностей» (далее - Закон);

§ Постановление Правительства Российской Федерации от 27 апреля 2001 г. № 322 «Об утверждении Положения о проведении экспертизы и контроля за вывозом культурных ценностей» (1);

§ Постановление Правительства Российской Федерации от 29 ноября 2003 г. № 718 «Об утверждении Положения о применении единых ставок таможенных пошлин, налогов в отношении товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами для личного пользования» (2);

§ Постановление Правительства Российской Федерации от 27 ноября 2003 г. № 715 «Об утверждении Положения о порядке таможенного оформления товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами для личного пользования» (3);

§ Постановление Правительства Российской Федерации от 16 мая 2005 г. № 301 «Об освобождении от уплаты таможенных сборов за таможенное оформление культурных ценностей, перемещаемых через таможенную границу Российской Федерации в целях их экспонирования» (4);

§ Приказ Россвязьохранкультуры РФ 117 от 14.03.08. «О перечне культурных ценностей, подпадающих под действие Закона Российской Федерации от 15 апреля 1993 года N 4804-1 «О вывозе и ввозе культурных ценностей», и документации, оформляемой на право их вывоза с территории Российской Федерации (5).

Другие рефераты на тему «Таможенная система»:

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ