Статистический анализ таможенных платежей на примере Дальневосточного таможенного управления

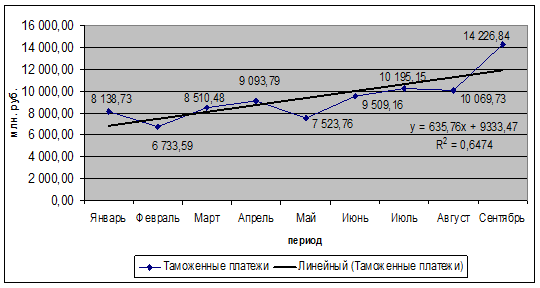

Рис. 3.1. Динамика таможенных платежей в ДВТУ за январь-сентябрь 2010 г.

Очевидно, что значения составляющих временного ряда находятся в зависимости от последовательности и методов их выделения.

Если выбранная для прогнозирования кривая не является единственной для описания тенденции, то для каждого уравнения тренда

рассчитывается коэффициент детерминации (R2), F-критерий Фишера. Чем выше R2, тем выше вероятность того, что временной ряд описывается данным уравнением тренда. Влияние случайного фактора оценивается как (1- R2). В нашем примере R2 для линейного уравнения тренда равен 0,6474, т.е. найденное уравнение регрессии объясняет 64,74% вариации объема таможенных платежей и 35,26% изменений происходит за счет влияния прочих факторов.

Проверка адекватности всей построенной модели осуществляется с помощью расчета F-критерия Фишера:

![]() , где

, где

k – число факторных признаков в уравнении (для линейной зависимости k=3),

n – количество наблюдений.

Так как Fрасч.>Fтабл. – 5,51 > 5,14 при статистической существенности связи равной 0,95, то гипотеза о несоответствии заложенных в уравнение регрессии связей реально существующим - отвергается. То есть построенная модель на основе проверки по F-критерию Фишера в целом адекватна и все коэффициенты регрессии значимы. Такая модель может быть использована для принятия решений к осуществлению прогнозов.

При выборе уравнения тренда можно использовать среднюю ошибку аппроксимации, которая определяется по формуле:

.

.

Для нашего примера с линейным трендом средняя ошибка аппроксимации составила 10,82%. Если средняя ошибка не превысила 15%, то уравнение тренда подходит для описания тенденции временного ряда.

В приведенном примере при прогнозировании используется сравнительно небольшая глубина исходной статистики. По мере накопления статистической информации вид тренда, используемый для прогнозирования, может изменяться.

Прогнозирование объемов таможенных платежей может производиться по различным уровням агрегации данных: как на уровне таможенного управления в целом, так и на уровне отдельных таможен, таможенных постов, видам платежей.

Задача прогнозирования сумм таможенных платежей, перечисляемых в Федеральный бюджет РФ, является основой при планировании Федерального бюджета РФ на последующие годы.

Поскольку около 50% доходной части бюджета нашей страны составляют именно таможенные платежи, следовательно, оптимальность бюджета, получаемая при его планировании, зависит, прежде всего, от точности прогнозов.

Заключение

В первой главе работы на основе нормативно-правовой базы рассмотрена современная структура таможенных платежей, которая включает в себя ввозную и вывозную таможенные пошлины, НДС, акциз и таможенные сборы, также их характеристики, способы классификации. Во второй главе дана общая характеристика объема таможенных платежей, перечисленных Дальневосточным таможенным управлением в разрезе по таможням в период за 2005-2009 гг. Также произведен анализ таможенных платежей, полученных ДВТУ за период 2005-2009 гг., и факторов, определяющих их величину. И, наконец, в 3 главе было проведено исследование тенденции и построение прогноза сумм таможенных платежей, взимаемых ДВТУ в 2010 году методом аналитического выравнивания по прямой.

К косвенными факторам, влияющим на размер таможенных платежей, относят: конъюнктуру рынка, текущее состояние экономики, политические факторы, технологии, используемые при таможенном оформлении и таможенном контроле, изменение в социальной и культурной среде. Основными же факторами, влияющими на размер таможенных платежей, являются: режим под который помещается товар при перемещении его через таможенную границу Российской Федерации, сезон перемещения товара, количество товара в натуральном выражении и ставка пошлины при взимании специфической таможенной пошлины, таможенная стоимость и процентная ставка адвалорной пошлины, а сама ставка пошлины может дифференцироваться в зависимости от степени переработки товара, страна происхождения товара и применение минимальной, преференциальной и максимальной ставки таможенной пошлины. При взимании акциза – количество товара в натуральном выражении и ставка акциза, указанная в Налоговом кодексе Российской Федерации, для НДС – основа начисления налога и ставка налога на соответствующий товар. Величина сборов за таможенное оформление исчисляется исходя из заявленной таможенной стоимости декларируемых товаров, за таможенное сопровождение – исходя из вида транспорта и протяженности пути доставки, а за хранение на складе временного хранения или на таможенном складе таможенного органа – таможенные сборы уплачиваются в зависимости от веса хранимых товаров и непосредственно срока хранения.

Счетная палата оценила эффективность работы ФТС. В 2008 году Федеральная таможенная служба (ФТС) увеличила поступления в бюджет в 1,4 раза по сравнению с 2007 годом. В 2007 году каждый таможенник обеспечил перечисление в федеральный бюджет 53,8 млн. рублей. В свою очередь, на содержание таможни государство потратило в 2008 году 63,26 млрд. рублей. В результате подсчетов Счетная палата выявила, что каждый вложенный в развитие ФТС рубль в 2008 году дал отдачу в 73,4 рубля.

Таможенные платежи являются одной из основ доходной части бюджета. По итогам 2008 года ФТС перечислила в федеральный бюджет рекордные 4,7 трлн. рублей (около 50% общей доходной части бюджета).

В 2009 году ФТС не показала таких результатов. Из-за кризиса за период с января по апрель 2009 года отчисления ФТС упали на 36,5% по сравнению с аналогичным периодом прошлого года до 872,56 млрд. рублей. В мае сборы ФТС упали на 46%. Только импорт легковых автомобилей в Россию в январе - марте 2009 года сократился, по данным ФТС, на 66,2%. Виной тому падение спроса на автомобили и введение более высоких пошлин на ввоз поддержанных машин. Ввоз грузовиков упал на 75,2%. Что касается импорта продовольственных товаров, то его стоимостный объем сократился на 17,5%. Физические объемы поставок фармацевтической продукции снизились на 8%, косметических средств - на 16,7%. Объем ввоза текстильной и обувной продукции снизился на 5,9%. Остается надежда на нефтегазовые доходы, которые, наоборот, начали вновь расти. С начала года растет цена на нефть, а вслед за ней и экспортная пошлина.

Список используемой литературы

1. Конституция Российской Федерации.

2. Налоговый кодекс Российской Федерации: часть 1 от 31.07.1998 г. № 146-ФЗ.

3. Таможенный кодекс Таможенного союза от 27 ноября 2009 г. № 17 (в ред. Протокола от 16.04.2010)

4. Об основах государственного регулирования внешнеторговой деятельности: закон Российской Федерации от 08.12.2003 г. № 164-ФЗ.

5. О таможенном тарифе: Закон Российской Федерации от 21.05.1993 № 5003-1.

6. Об отчетности таможенных органов по основным направлениям деятельности перед ФТС России на 2010 г.: Приказ ФТС от 28 декабря 2009 г. № 2407.

Другие рефераты на тему «Таможенная система»:

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ