Статистический анализ таможенных платежей на примере Дальневосточного таможенного управления

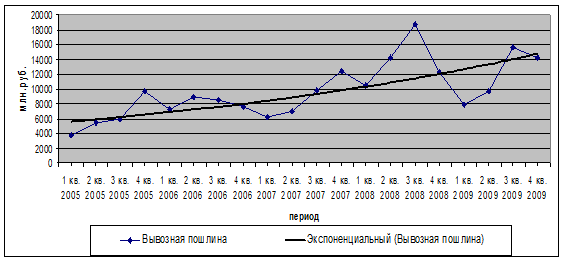

Рис. 2.3. Динамика изменения вывозной таможенной пошлины в ДВТУ за 2005-2009 гг.

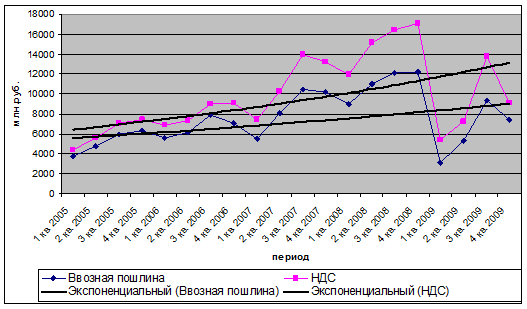

Согласно рисунка 2.4 ежеквартально с 2005 по 2008 гг. происходит увеличение поступлений таможенных платежей в Федеральный бюджет Российской Федерации в виде ввозной таможенной пошлины и НДС, которым облагаются товары, ввозимые на таможенную

территорию Российской Федерации в соответствии с принципом национального режима по отношению к иностранным товарам. Рассчитанные в таблице 2.3 цепным способом коэффициенты роста подтверждают тенденцию роста данных платежей. На рисунке 2.4 также можно заметить пропорциональный рост данных платежей, особенно это заметно начиная со второго квартала 2006 г. и по четвертый квартал 2008 г. Это объясняется тем, что базой начисления НДС является величина таможенной стоимости и ввозной таможенной пошлины. Но 2009 году резко уменьшилась сумма НДС и ввозной таможенной пошлины, перечисленной ДВТУ в Федеральный бюджет. Об этом также говорит коэффициент роста НДС – 0,59<1, а по ввозной таможенной пошлине равен 0,57. Средний абсолютный прирост ввозной таможенной пошлины за квартал составил 193,22 млн. руб., а по НДС 249,21 млн. руб., средний коэффициент роста ввозной таможенной пошлины равен 1, а для НДС 1.

Рис. 2.4. Динамика изменения ввозной таможенной пошлины и НДС в ДВТУ за 2005-2009 гг.

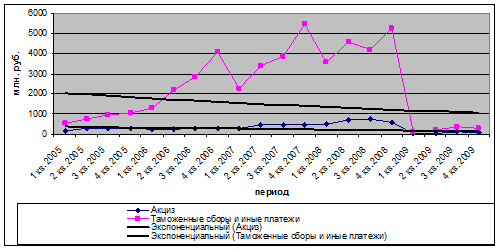

С 2005 по 2008 гг. динамика перечисления акциза, а им облагаются ввозимые на таможенную территорию Российской Федерации автомобили и мотоциклы, алкогольные напитки, табачная продукция, и таможенных сборов на рисунке 2.5 можно предположить тенденцию увеличения поступления средств в Федеральный бюджет Российской Федерации. Об этом также можно судить по рассчитанным в таблице 2.3 цепным способом коэффициентам роста. Но в 2009 году перечисления акциза и таможенных сборов наблюдается снижение поступления средств в Федеральный бюджет Российской Федерации. Средний абсолютный прирост акциза, взимаемого при ввозе, за квартал составил -5,11 млн. руб., а таможенных сборов составил -12,22 млн. руб., средний коэффициент роста акциза равен 0,99 и таможенных сборов – 0,99.

Рис. 2.5. Динамика изменения акциза и таможенных сборов в ДВТУ за 2005-2009гг.

Таким образом, можно сделать вывод, что размер таможенных платежей напрямую зависит от таких факторов, как:

· для таможенной пошлины:

- режим, под который помещается товар при перемещении его через таможенную границу Российской Федерации;

- сезон перемещения товара и страна происхождения товара: применение минимальной, преференциальной и максимальной ставки таможенной пошлины;

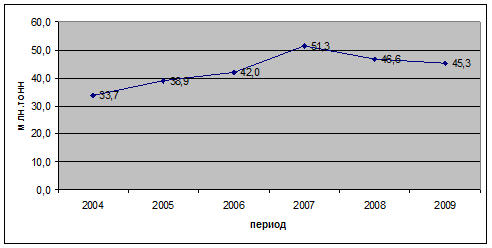

- количество товара в натуральном выражении и ставка пошлины при взимании специфической таможенной пошлины, таможенная стоимость и процентная ставка адвалорной пошлины, а сама ставка пошлины может дифференцироваться в зависимости от степени переработки товара. Зависимость изменения сумм таможенных платежей от товарооборота наглядно показывают рисунки 2.6 и 2.7;

· для акциза – количество товара в натуральном выражении и ставка акциза, указанная в Налоговом кодексе Российской Федерации;

· для НДС – основа начисления налога и ставка налога на соответствующий товар;

· для сборов:

- за оформление – исходя из заявленной таможенной стоимости декларируемых товаров; за таможенное сопровождение – исходя из вида транспорта и протяженности пути доставки; за хранение на складе временного хранения или на таможенном складе таможенного органа – таможенные сборы уплачиваются в зависимости от веса хранимых товаров и непосредственно срока хранения.

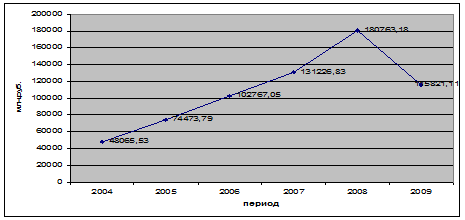

Рис. 2.6. Динамика изменения товарооборота ДВТУ по годам 2004-2009 гг.

Рис. 2.7. Динамика изменения таможенных платежей в ДВТУ по годам 2004-2009 гг.

Можно сделать вывод, что одной из составляющих доходной части федерального бюджета являются таможенные платежи. По оценкам специалистов таможенные платежи составляют более 50% доходной части федерального бюджета. Поступления таможенных платежей в федеральный бюджет в 2009 году составило 115 821,11 тыс. руб. По данным ДВТУ, наблюдалась тенденция увеличения сумм таможенных платежей, перечисленных в федеральный бюджет за 2005 – 2008 гг. Об этом также говорят рассчитанные цепным способом коэффициенты роста, большинство из которых больше 1. Перечисление таможенных платежей в федеральный бюджет резко снизилось из-за сложившейся ситуации в Дальневосточном федеральном округе в 2009 году. Адвалорная ставка импортных пошлин на новые автомобили была повышена с 25 до 30 процентов от таможенной стоимости. Об этом также говорят рассчитанные цепным способом коэффициенты роста, большинство из которых меньше 1. Средний абсолютный прирост таможенных платежей за квартал составил 1007,8 млн. руб., а средний коэффициент роста равен 1.

3. Исследование тенденции и построение прогноза сумм таможенных платежей, перечисленных в федеральный бюджет, методом аналитического выравнивания

Исследование динамики социально-экономических явлений, выявление и характеристика основной тенденции развития и моделей взаимосвязи дают основание для прогнозирования – определения будущих размеров уровня экономического явления.

В отличие от предприятий, для которых величину конечного продукта можно определить, исходя из наличия сырья и материалов, а также норм расхода этих материалов при производстве конкретных изделий, в таможенном деле этот процесс несколько затруднен из-за присутствия субъективных факторов влияющих на размер таможенных платежей – конъюнктура рынка, текущее состояние экономики, уровень инфляции, политические факторы, технологии, используемые при таможенном оформлении и таможенном контроле, изменение в социальной и культурной среде.

Прогнозирование объемов таможенных платежей, перечисляемых в Федеральный бюджет РФ, является для современной российской экономики самым серьезным из аспектов при планировании Федерального бюджета на последующие годы. При долгосрочном прогнозировании учитываются тенденции развития мирового хозяйства и состояние экономики нашей страны, которые находят отражение в увеличении или уменьшении товарооборота через таможенную границу России.

Построение прогнозов является самым последним этапом анализа временных рядов. Общая последовательность этапов анализа временных рядов следующая:

1) графическое представление и описание поведения ряда;

2) выделение и исключение регулярных составляющих ряда, зависящих от времени;

3) подбор математической модели для описания регулярной составляющей и проверка ее адекватности;

4) прогнозирование будущих значений ряда.

Таблица 3.1 Таможенные платежи, взимаемые таможнями ДВТУ помесячно за январь-сентябрь 2010 года

|

Месяц |

Платежи, тыс.руб. |

|

Январь |

8 138,73 |

|

Февраль |

6 733,59 |

|

Март |

8 510,48 |

|

Апрель |

9 093,79 |

|

Май |

7 523,76 |

|

Июнь |

9 509,16 |

|

Июль |

10 195,15 |

|

Август |

10 069,73 |

|

Сентябрь |

14 226,84 |

|

ИТОГО: |

84 001,22 |

Другие рефераты на тему «Таможенная система»:

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ