Статистический анализ таможенных платежей на примере Дальневосточного таможенного управления

Объекты учета специальной таможенной статистики совпадают с основными направлениями деятельности таможенных органов. К ним относятся:

· взимание таможенных платежей;

· контроль таможенной стоимости;

· валютный контроль;

· система управления рисками;

· таможенные процедуры;

· оперативно-розыскная деятельность;

· борьба с преступлениями и административными правонарушен

иями в таможенной сфере;

· профессиональная подготовка должностных лиц;

· технические средства таможенного контроля;

· другие направления деятельности.[3]

Классификация статистических форм отчетности по направлениям деятельности достаточно условна, так как многие отчеты носят комплексный характер и содержат показатели по нескольким направлениям.

По срокам статистические формы отчетности подразделяются:

1) декадные;

2) ежемесячные;

3) квартальные;

4) полугодовые;

5) годовые.

Основные направления ведомственной статистической отчетности таможенной службы России определяются практически ежегодно соответствующим нормативным актом. По мере развития таможенного дела происходят изменения и в специальной таможенной статистике. При этом совершенствуются формы отчетности, методы сбора, передачи и обработки информации, вводятся новые отчеты и упраздняются отчеты, утратившие свою актуальность, изменяются сроки отчетности.[4]

1.2 Таможенные платежи: их виды и способы классификации

В соответствии со ст. 70 Таможенного кодекса Таможенного союза к таможенным платежам относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию таможенного союза;

4) акциз (акцизы), взимаемый (взимаемые) при ввозе товаров на таможенную территорию таможенного союза;

5) таможенные сборы.

Таможенная пошлина Таможенная пошлина – обязательный платеж в федеральный бюджет, взимаемый таможенными органами при ввозе товаров на таможенную территорию Российской Федерации или вывозе товаров с этой территории, а также в иных случаях, установленных таможенным законодательством Российской Федерации, в целях таможенно-тарифного регулирования внешнеторговой деятельности в экономических интересах Российской Федерации ТК ТС выделяет самостоятельные группы таможенных пошлин: ввозные и вывозные. Однако Закон РФ «О таможенном тарифе» подразумевает под понятием «пошлина» не только ввозную и вывозную таможенные пошлины, но и иные виды пошлин, взимаемых таможенными органами: сезонные, специальные, антидемпинговые, компенсационные.

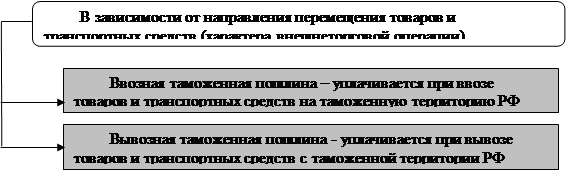

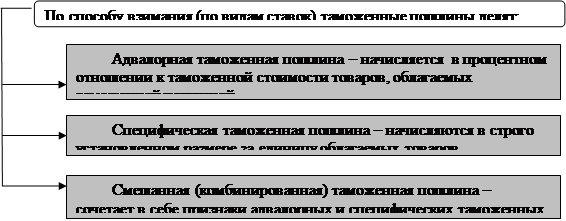

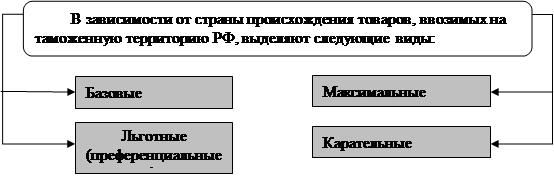

В рамках таможенного законодательства, законодательства РФ о государственном регулировании внешнеторговой деятельности, законодательства РФ о мерах по защите экономических интересов РФ при осуществлении внешней торговли проводится следующая классификация таможенных пошлин (риc. 1.1, 1.2, 1.3).

|

Рис. 1.1. Классификация таможенных пошлин в зависимости от направления перемещения товаров и транспортных средств

|

Рис. 1.2. Классификация таможенных пошлин в зависимости от способа взимания

Рис. 1.3. Классификация таможенных пошлин в зависимости от страны происхождения товаров

Плательщиками таможенных пошлин, налогов являются декларант или иные лица, на которых в соответствии с ТК ТС, международными договорами государств - членов таможенного союза и (или) законодательством государств - членов таможенного союза возложена обязанность по уплате таможенных пошлин, налогов.[5]

Акциз

К таможенным платежам относится также акциз – косвенный налог, применяемый к товарам повышенного спроса, включаемый в цену товара и уплачиваемый при ввозе, производстве и реализации товара.

Налогоплательщиками акциза являются организации, индивидуальные предприниматели, если они совершают операции, подлежащие налогообложению в соответствии с гл. 22 НК РФ. А также лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, согласно ТК ТС, то есть, те же лица, что и лица ответственные за уплату таможенных пошлин. Объектом налогообложения для данного вида налога, соответственно, является перемещение товаров через таможенную границу Российской Федерации.

В налоговую базу для обложения акцизами включаются в соответствии со ст. 191 НК РФ объем подакцизных товаров в натуральном выражении. Налогообложение подакцизных товаров осуществляется по налоговым ставкам, установленным в ст. 193 НК РФ.[6]

Ставки акцизов являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу, видов сделок, страны происхождения товаров.

Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) как говорилось выше, наряду с таможенной пошлиной, акцизом относится к таможенным платежам. Уплачивается в соответствии с НК РФ. Лицами ответственными за уплату являются те же лица, что и лица ответственные за уплату таможенных пошлин. Объект налогообложения - перемещение товаров через таможенную границу Российской Федерации. При исчислении величины НДС, подлежащего уплате, в качестве основы используется суммарная величина, включающая три стоимостных элемента: таможенную стоимость товара (ТС); таможенную пошлину (ТП), рассчитанную с помощью либо адвалорной, либо специфической, либо смешанной (комбинированной) ставок; величину акциза (А). Регулирование НДС осуществляется в соответствии с положениями гл.21 НК РФ, а в соответствии с НК РФ и ТК ТС, взимание НДС осуществляют таможенные органы.

При обложении НДС товаров, перемещаемых через таможенную границу РФ, действуют три вида ставок: нулевая, 10 % и 18 % (ст. 164 НК РФ). НДС на импортируемые товары выполняет две функции: во-первых, регулирование внешнеэкономической деятельности с целью создания равных условий для конкуренции отечественных и импортных товаров на внутреннем рынке; во-вторых, фискальную, - пополнение доходной части федерального бюджета.

Таможенный сбор

Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, а также за совершение иных действий, установленных настоящим ТК и (или) законодательством государств - членов таможенного союза. Виды и ставки таможенных сборов устанавливаются законодательством государств - членов таможенного союза.

Плательщики таможенных сборов, сроки уплаты таможенных сборов, порядок их исчисления, уплаты, возврата (зачета) и взыскания, а также случаи, когда таможенные сборы не подлежат уплате, определяются настоящим ТК ТС и (или) законодательством государств - членов таможенного союза.[7] Следовательно, понятие таможенных платежей объединяет различные по своей природе и назначению налоги и сборы. В связи с этим возникает необходимость их классификации (см. таблицу 1.1). Таблица 1.1 Классификация таможенных платежей

|

Критерий классификации |

Таможенные пошлины |

НДС и Акцизы |

Таможенные сборы |

|

по функциональному назначению |

регулирующая, защитная и фискальная |

предоставляет иностранным товарам равный налоговый режим с отечественными товарами на внутреннем рынке страны |

оплаты услуг, оказываемых таможенными органами |

|

по месту в системе налогов и сборов |

налоговый характер |

налоговый характер |

неналоговый характер |

|

по факту перемещения через таможенную границу |

непосредственно связанные с перемещением через таможенную границу |

непосредственно связанные с перемещением через таможенную границу |

непосредственно не связанные с перемещением через таможенную границу |

|

по способу установления и регламентации применения |

определяются таможенным законодательством |

определяются таможенным и налоговым законодательством |

определяются таможенным законодательством |

|

по виду ставок |

определяется в процентном отношении от определенной базы исчисления (как правило, таможенной стоимости) |

определяется в процентном отношении от определенной базы исчисления (как правило, таможенной стоимости) |

определяется в абсолютных суммах |

Другие рефераты на тему «Таможенная система»:

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ