Таможенное оформление товаров и транспортных средств

С момента пересечения товарами таможенной границы РФ такие товары приобретают статус находящихся под таможенным контролем (пункт 1 ст. 360 ТК РФ). Однако таможенное оформление начинается позже, а именно с момента представления таможенному органу необходимых документов и сведений (пункт 1 ст. 60 ТК РФ). Поэтому после пересечения товарами и транспортными средствами таможенной границы перевозчик о

бязан доставить товар и транспортное средство в место прибытия в неизменном виде и состоянии, а также представить таможенному органу необходимые документы и сведения. Перечень таких документов и сведений предусмотрен статьями 73—76 ТК РФ, в зависимости от видов транспортных средств, на которых перевозятся товары.

Дальнейшие действия зависят от того, в каком таможенном органе товар будет декларироваться (заявлен к определенному таможенному режиму).

В отличие от товаров, транспортные средства подлежат таможенному оформлению и, в частности, таможенному декларированию в месте прибытия на таможенную территорию РФ (ст. 279 ТК РФ). Таможенное оформление транспортных средств осуществляется в соответствии с таможенными режимами временного ввоза и временного вывоза в порядке, предусмотренном главой 22 ТК РФ «Перемещение транспортных средств».

Независимо от места таможенного декларирования, находящийся под таможенным контролем товар, после прибытия и представления таможенному органу, приобретает для таможенных целей еще один статус — находящегося на временном хранении. Данный статус предусматривает помещение и нахождение товаров в специально оборудованных и охраняемых местах (складах временного хранения — складских помещениях, открытых площадках), являющихся зонами таможенного контроля.

Возможна также разгрузка и перегрузка (перевалка) товаров в месте их прибытия. Например, если дальнейшая транспортировка будет осуществляться другими транспортными средствами и (или) другими лицами (таможенным перевозчиком)[12].

Если местом таможенного декларирования является таможенный орган ввоза товара на таможенную территорию РФ, то есть таможенный орган, в регионе деятельности которого находится место прибытия, то в зависимости от готовности декларанта и порядка работы таможенного органа возможно:

- немедленно приступить к таможенному декларированию;

- поместить товар на ближайший склад временного хранения (для целей подготовки к подаче таможенной декларации и представления иных необходимых документов).

При несовпадении таможенного органа места прибытия товара на таможенную территорию РФ и таможенного органа, в котором будет декларироваться товар, применяется таможенная процедура внутреннего таможенного транзита. Цель данной таможенной процедуры заключается в доставке иностранного товара с места прибытия до места таможенного декларирования. В соответствии с пунктом 4 ст. 103 ТК РФ в случае применения внутреннего таможенного транзита течение срока временного хранения прерывается и исчисляется заново со дня завершения внутреннего таможенного транзита.

Внутренний таможенный транзит

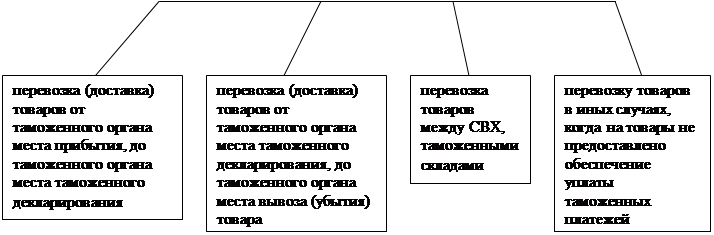

Внутренний таможенный транзит представляет собой таможенную процедуру, предназначенную для перевозки иностранных товаров между несколькими таможенными органами РФ без уплаты таможен пошлин, налогов и без применения запретов и ограничений экономического характера. Общее назначение внутреннего таможенного транзита заключается в предоставлении заинтересованным лицам возможности перевозки иностранных товаров, находящихся под таможенным контролем, по территории РФ. Конкретные варианты возможного применения внутреннего таможенного транзита перечислены в пункте 2 ст. 79 ТК РФ и предусматривают (рис. 4):

-перевозку (доставку) товаров от таможенного органа, в регионе деятельности которого находится место прибытия на таможенную территорию РФ, до таможенного органа, в регионе деятельности которого находится место таможенного декларирования;

-перевозку (доставку) товаров от таможенного органа, в регионе деятельности которого находится место таможенного декларирования, до таможенного органа, в регионе деятельности которого находится место вывоза (убытия) товара за пределы таможенной территории РФ;

-перевозку товаров между складами временного хранения, таможенными складами (например, в случае исключения владельца склада временного хранения из Реестра владельцев складов временного хранения — ст. 114 ТК РФ);

-перевозку товаров в иных случаях, когда на товары не предоставлено обеспечение уплаты таможенных платежей (например, внутренний таможенный транзит международных почтовых отправлений – ст. 296 ТК РФ).

Варианты возможного применения процедуры внутренний таможенный транзит

| |||

| |||

Рис. 4

Таким образом, внутренний таможенный транзит используется не только как таможенная процедура, предшествующая таможенному декларированию товаров.

Процедура внутреннего таможенного транзита не применяется в нескольких случаях (пункт 3 ст. 79 ТК РФ):

-при вынужденной (технической) или промежуточной посадке воздушного судна в месте прибытия во время совершення регулярного международного рейса, без частичной выгрузки товаров;

-при транспортировке товаров трубопроводным транспортом и по линиям электропередачи.

В соответствии с пунктом 4 ст. 79 ТК РФ субъектом перевозки товаров по процедуре внутреннего таможеннопггранзита может выступать любой перевозчик, в том числе таможенный перевозчик. Из множества возможных перевозчиков товаров по процедуре внутреннего таможенного транзита можно выделить несколько групп субъектов[13].

1. Обычные перевозчики, например, сами участники внешнеэкономической деятельности.

2. Транспортные организации, имеющие статус международных перевозчиков и осуществляющие свою деятельность на основании международных конвенций. В отличие от таможенного перевозчика, международный перевозчик фактически перемещает товар через таможенную границу РФ. Для примера можно обратиться к Таможенной конвенции о международной перевозке грузов с применением книжки МДП. Процедура МДП применяется при соблюдении следующих условий:

- наличие книжки МДП;

- наличие гарантии гарантирующего объединения;

- получение разрешения о допущении транспортных средств для перевозки товаров под таможенными печатями и пломбами.

Книжка МДП выдается гарантийными объединениями государств – участников Конвенции МДП 1975 года.

В РФ книжки МДП выдаются Ассоциацией международных автомобильных перевозчиков (АСМАП), которая, в свою очередь, гарантирует таможенным органам РФ уплату таможенных платежей на сумму 50000 долларов США в случае нарушения перевозчиком таможенного законодательства РФ (например, недоставка товаров до места назначения). АСМАП несет солидарную ответственность с международным перевозчиком за уплату таможенных платежей. Ответственность АСМАП распространяется как на российских, так и на иностранных перевозчиков, при использовании последними процедуры МДП на территории РФ.

Другие рефераты на тему «Таможенная система»:

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ