Бухгалтерский учет в бюджетных учреждениях (на примере финансового управления администрации Магдагачинского района)

3. План инвентаризации – определяется порядок, формы и сроки проведения плановых и внеплановых инвентаризаций:

-основные средства - один раз в год;

-денежные средства - один раз в месяц;

-материальные запасы- один раз в квартал

4. План отчетности - указывается: перечень отчетных форм, отчетный период, за который составляется та или иная форма отчета, сроки предоставления отчет

ности, наименования и адреса организаций и учреждений, фамилии должностных лиц, получающих ответы, способ предоставления отчетов и фамилии работников, отвечающих за составление отчетности с точными указаниями выполняемых ими работ;

5. План технического оформления;

Под техникой бухгалтерского учета понимается технология выполнения всего комплекса работ в бухгалтерии по обработке учетной информации, присущими бухгалтерскому учету методами. Для этой цели главный бухгалтер разрабатывает систему учета с применением учетных регистров, карточек, ведомостей, книг.

В бухгалтерии карточки открываются на каждый конкретный объект учета по отдельным видам средств или источников: инвентарные карточки по учету основных средств, карточки количественно-суммового учета материальных ценностей, карточки-справки по заработной плате (ф.0504417) и другие.

Для контроля, за правильностью бухгалтерских записей по счетам синтетического и аналитического учета в бухгалтерии составляются оборотные ведомости по нефинансовым активам - составляются ежеквартально по основным средствам, ежемесячно по материальным запасам. Бухгалтерия Финансового управления администрации Магдагачинского района ведет следующие регистры бюджетного учета – книга учета материальных ценностей, книга учета бланков строгой отчетности, сводный реестр поступлений и выбытий средств бюджета.

журнал операций по счету «Касса» 120104000,

журнал операций по банковскому счету 130405000,

журнал операций расчетов с подотчетными лицами 120801000,120802000,120803000,120804000,120807000,120811000,120822000,

журнал операций расчетов с поставщиками и подрядчиками 130201000,13020200,130203000,130204000,130207000,130216000,130217000,

журнал операций расчетов по заработной плате, денежному довольствию и стипендиям 130201000, 130301000, 130302000, 130306000, 130213000,

журнал операций по выбытию и перемещению нефинансовых активов 110104000, 110105000, 110106000, 110110000, 110600000, 110400000,

журнал операций расчетов с дебиторами по доходам 120501000,120502000,

Главная книга, кассовая книга. Основанием для отражения записей в учетных регистрах служат надлежаще оформленные первичные документы.

Данные проверенных принятых к учету первичных учетных документов систематизируются по датам совершения операций в хронологическом порядке и отражаются накопительным способом в регистрах бюджетного учета. Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета по кредиту другого счета. Журналы операций подписываются главным бухгалтером и бухгалтером, составлявшим журнал операций. По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу. Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления «Красное сторно» оформляются Справкой ф.0504833, в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

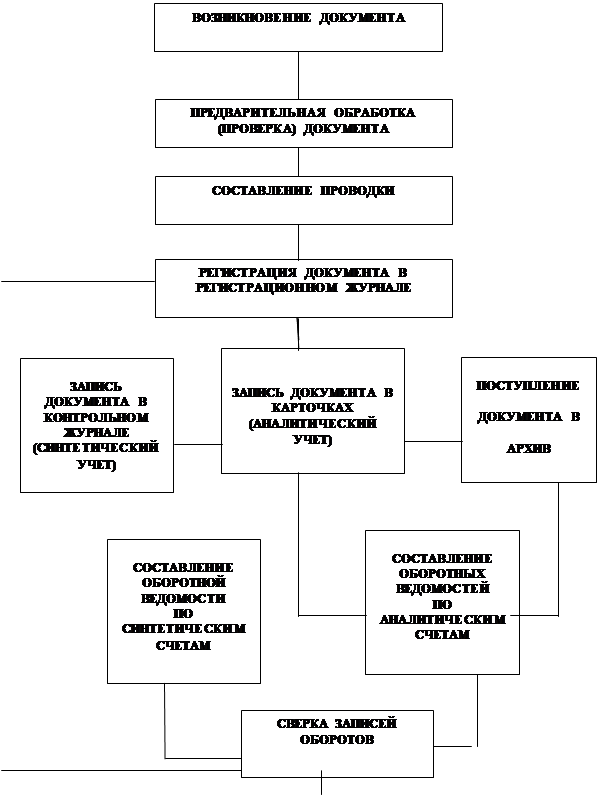

Порядок записей в журнале операций отражено на рисунке 3.

В соответствии с Федеральным Законом «О бухгалтерском учете», при составление бухгалтерских отчетов за год, квартальной и месячной отчетности, бухгалтерия Финансового управления администрации Магдагачинского района, руководствуется Инструкцией о годовой, квартальной и месячной бухгалтерской отчетности, утвержденной приказом МФ РФ от 21 января 2005 г №5н.

| |||||

| |||||

Рис. 3. ПОРЯДОК ЗАПИСЕЙ В ЖУРНАЛЕ ОПЕРАЦИЙ.

В состав бюджетной отчетности включаются следующие формы документов:

- баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503130);

- баланс по поступлениям и выбытиям средств бюджета (ф. 0503140);

- баланс по операциям кассового обслуживания бюджета (ф.0503150);

- пояснительная записка (ф.0503160);

- отчет о финансовых результатах деятельности (ф. 0503121);

- отчет о кассовых поступлениях и выбытиях (ф. 05031123);

- отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127);

-месячный отчет об исполнении бюджета (ф.0503128);

- справка по некассовым операциям по исполнению бюджета (ф.0503129);

- справка по внутренним расчетам (ф. 0503125);

- справка об остатках денежных средств на банковских счетах получателя средств бюджета (ф. 0503126).

Бухгалтерия Финансового управления составляет месячный кассовый отчет, об исполнении сметы доходов и расходов учреждений и организаций, финансируемых из бюджетов субъектов Российской Федерации и местных бюджетов, Форма 1-мм

Кассовые расходы показывают сумму средств, полученных учреждением из бюджета по отдельным сметным подразделениям, что позволяет располагать данными о кассовом исполнении смет и об остатках неиспользуемых средств.

В месячном отчете об исполнении сметы доходов и расходов данные показываются в рублях в разрезе учреждений, по подведомственной структуре расходов, видов расходов и отдельных кодов экономической классификации согласно бюджетной классификации, утвержденной Приказом 152н от 21.12.2005 года, с нарастающим итогом. На конец отчетного периода данные кассовых расходов сначала года представляются в Форме 2 «Отчет об исполнении сметы доходов и расходов по бюджетным средствам» в графе кассовые расходы.

Отличительной особенностью бюджетного учета в бухгалтерии Финансового управления, как и во всех бюджетных учреждениях, считается двойная запись расходов, то есть расходы одновременно учитываются по субсчетам и по кодам экономической классификации.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции