Классификация документов в обороте предприятий

Помимо документации, наличие которой обязательно в силу закона, компании предстоит определить «бумажный» объем, необходимый для повседневной деятельности. Здесь можно выделить:

– документы, которыми оформляют отношения с поставщиками и заказчиками;

– документы, с помощью которых фиксируют внутрифирменную информацию.

Договорные отношения с контрагентами должны, по возможности, строит

ься на стандартных, понятных для всех условиях. Соблюдение этого правила позволит руководителям фирмы работать с клиентами максимально эффективно. Ведь для решения конкретных спорных ситуаций будут применять договорные схемы, известные обеим сторонам. Блок договорной документации состоит, как правило, из набора типовых соглашений, которые адаптируют под особенности коммерческой деятельности компании. В этот набор также входят документы, которыми оформляют конкретные операции, – накладные, акты выполненных работ, об обнаружении недостатков товара, шаблоны претензий и др.

Между тем правильно определить объем внутренней документации фирмы – одна из самых сложных задач на пути построения грамотной системы документооборота. Некоторые руководители полагают, что внутренние документы – ненужное бюрократическое излишество. Ведь их подготовка отнимает время персонала. Другие, наоборот, обязывают своих сотрудников отчитываться отдельными распоряжениями, докладными, служебными записками буквально за каждую минуту рабочего времени. Избежать крайностей позволит правильная постановка целей составления внутренних документов.

Прежде всего, внутренние документы нужны для оформления трудовых отношений с работниками. Так, с каждым сотрудником фирмы необходимо заключить трудовой договор в письменной форме (ст. 67 ТК РФ). Однако оформление рабочих отношений подписанием трудового договора не исчерпывается. Документы учета рабочего времени, функциональных обязанностей сотрудников, дисциплины труда и ответственности сторон договора являются важнейшим доказательством в любом трудовом споре.

Прием поступающей корреспонденции в учреждении осуществляется централизованно в экспедиции (одно из подразделений канцелярии) или секретарем. Конверты вскрываются (кроме тех, на которых стоит пометка «лично»). Конверты уничтожаются, кроме тех случаев, когда только по конверту можно установить адрес отправителя. Вся поступающая документация сортируется на регистрируемую и не регистрируемую. Регистрация документа – это фиксация факта его создания или получения путем присвоения документу уникального регистрационного номера (индекса документа) и записи сведений о нем в регистрационный журнал.

Что касается делопроизводственного обслуживания и сотрудников, занимающихся делопроизводством на предприятии, то структура и разветвленность служб делопроизводственного обслуживания зависят от многих факторов:

• от размера предприятия или организации;

• от профиля деятельности;

• от количества внешних связей;

• от достижений современной техники и технологии.

Следует иметь в виду, что Закон о бухучете содержит обязательные требования к оформлению первичных учетных документов, которые составляют по результатам хозяйственных операций. Если для определенного вида документа нормативно предусмотрена унифицированная форма, то он должен соответствовать ей. Напомним, унифицированные формы документации разработаны Госстандартом России для различных отраслей экономики – торговли, строительства, материального производства.

Бухгалтерская документация предприятия – это упорядоченная совокупность бухгалтерских документов, один из основных компонентов финансово-бухгалтерской документации (ФБД).

Примерная классификация бухгалтерских документов в соответствии с их функциональным назначением представлена на рис. 2.1. В свою очередь, под управлением бухгалтерской документацией предприятия следует понимать комплекс мероприятий, охватывающих:

- организацию перемещения (движения) бухгалтерских документов в соответствии с графиком;

- контроль исполнения бухгалтерских документов;

- оперативное хранение бухгалтерских документов, включая их надлежащую подготовку к передаче на архивное хранение в государственный или ведомственный (по принадлежности предприятия) архив;

- последующее хранение бухгалтерских документов в архиве.

Номенклатура дел – это разработанный по установленной форме систематизированный перечень наименований (заголовков) дел, заводимых предприятием (организацией, учреждением) в процессе осуществления своей деятельности, с указанием сроков их хранения. В большинстве случаев разработка номенклатуры дел предприятия (или сводной номенклатуры дел) осуществляется на основе номенклатур дел структурных подразделений, в том числе бухгалтерской службы (иного подразделения, выполняющего ее функции).

Сведения о функциональном назначении номенклатуры дел представлены на рис. 2.2. Номенклатура дел разрабатывается и вводится в действие момента функционирования предприятия (соответствующего структурного подразделения).

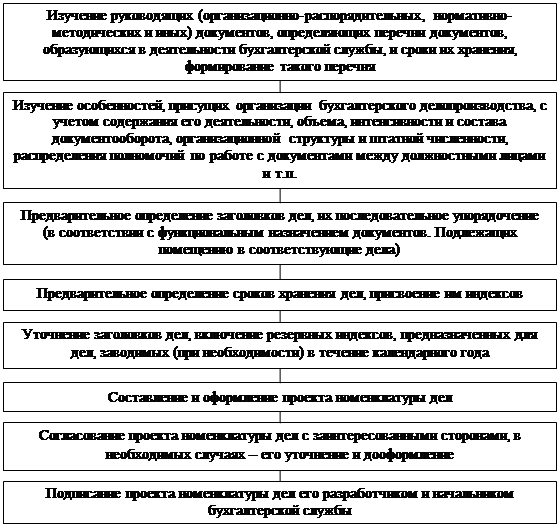

Подготовка проекта номенклатуры дел бухгалтерской службы организуется начальником группы бухгалтерского делопроизводства во взаимодействии со службой делопроизводства и архивом предприятия, а непосредственным исполнителем (разработчиком) проекта обычно является один из специалистов – например, документовед. Общий порядок разработки номенклатуры дел бухгалтерской службы представлен на рис. 2.3.

Рис. 2.1 – Общая классификация бухгалтерских документов в соответствии с их функциональным назначением

Рассмотрим далее содержание основных этапов разработки номенклатуры дел бухгалтерской службы. Для предварительного определения перечня документов, образующихся в деятельности бухгалтерской службы предприятия, а также сроков их хранения следует руководствоваться:

- положением о бухгалтерской службе и ее структурных подразделениях;

- соответствующими разделами типовых и примерных перечней документов, образующихся в деятельности предприятий, с указанием сроков хранения;

- номенклатурами дел бухгалтерской службы за предшествующие 3 – 5 лет;

- описями дел постоянного и временного (свыше 10 лет) хранения;

документами по планированию деятельности и отчетности о ее результатах.

Рис. 2.2 – Функциональное назначение номенклатуры дел

Сведения из перечисленных (и иных соответствующих) документов, необходимые для разработки проекта номенклатуры дел, фиксируются исполнителями в виде выписок, справок и т.п. Накопленные таким образом сведения подлежат систематизации. Итогом систематизации является примерный перечень документов бухгалтерской службы, который в дальнейшем уточняется с учетом особенностей документирования бухгалтерской деятельности в условиях конкретного предприятия.

Рис. 2.3 – Общий порядок разработки номенклатуры дел бухгалтерской службы

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции