Определение ликвидности предприятия Ростелеком

Иногда (особенно на малых предприятиях) может иметь место неполный учет задолженности, т.е. в балансе может быть показана сумма, меньшая реальной задолженности.

Аналитику необходимо дать оценку условий задолженности - условий долговых договоров с точки зрения их реальности и полноты. При этом важными являются сроки, ограничения на использование ресурсов, возможность привлечения дополнительн

ых источников финансирования.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Анализ дебиторской и кредиторской задолженности проводится на основе данных бухгалтерского баланса и приложения к бухгалтерскому балансу (форма №5, раздел 7).

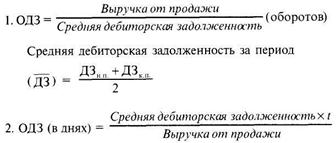

или ОДЗ = 360 дней / оборачиваемость ДЗ в оборотах, где ОДЗ - оборачиваемость дебиторской задолженности;

ДЗ - средняя за год дебиторская задолженность;

t - отчетный период в днях;

В - выручка от продажи (по ф. № 2).

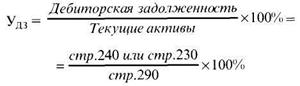

При проведении анализа целесообразно также рассчитать долю дебиторской задолженности в общем объеме текущих активов (3). Этот показатель характеризует "качество" дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

3. Доля дебиторской задолженности в общем объеме текущих активов:

Удельный вес дебиторской задолженности составляет 10,9%, а кредиторской составил 0,75%, что является положительным показателем.

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности. Анализ состава и динамики кредиторской задолженности показан в таблице 2.3, а дебиторской задолженности в таблице 2.4.

Таблица 2.3

Анализ состава и динамики кредиторской задолженности ОАО "Ростелеком"

|

Виды кредиторской задолженности |

На 01.01.06 |

На 01.01.07 |

Изменения | ||||

|

Тыс. р. |

Уд. Вес,% |

Тыс. р. |

Уд. Вес,% |

Тыс. р. |

Уд. Вес,% | ||

|

1. Расчеты с кредиторами |

6240158 |

52.9 |

7721109 |

65.5 |

1480951 |

124 | |

|

Поставщики и подрядчики |

4820783 |

40.9 |

6153189 |

52.2 |

1332406 |

128 | |

|

Авансы полученные |

171737 |

1.4 |

701077 |

5.9 |

529340 |

408 | |

|

Прочие кредиторы |

825709 |

7 |

590552 |

5 |

-235157 |

72 | |

|

2.Долгосрочная кредиторская задолженность |

5542555 |

47 |

4711212 |

39.9 |

-831343 |

85 | |

|

Кредиты |

3231537 |

27.4 |

2400194 |

20.3 |

-831343 |

74 | |

|

Займы |

2311018 |

19.6 |

2311018 |

19.6 |

0 |

100 | |

|

ИТОГО |

11782713 |

100 |

12432321 |

100 |

2276197 |

106 | |

Таблица 2.4

Анализ состава и движения дебиторской задолженности ОАО "Ростелеком"

|

Виды дебиторской задолженности |

На 01.01.06 |

На 01.01.07 |

Изменения | |||

|

Тыс. р. |

Уд. Вес,% |

Тыс. р. |

Уд. Вес,% |

Тыс. р. |

Уд. Вес,% | |

|

1. Дебиторская задолженность <12 мес. |

13055 |

0,2 |

14381 |

0,1 |

1326 |

110 |

|

Покупатели и заказчики |

0 |

0 |

606 |

0,005 |

606 |

100 |

|

Прочие дебиторы |

24 |

0,0003 |

142 |

0,001 |

118 |

592 |

|

Авансы выданные |

13031 |

0,2 |

13633 |

0,1 |

602 |

105 |

|

2. Дебиторская задолженность > 12 мес. |

6203139 |

99,7 |

10403693 |

99,8 |

4200554 |

168 |

|

Покупатели и заказчики |

5185329 |

83,4 |

8877163 |

85,2 |

3691834 |

171 |

|

Авансы выданные |

363118 |

5,8 |

428177 |

4,1 |

65059 |

118 |

|

Прочие дебиторы |

654692 |

10,5 |

1098353 |

10,5 |

443661 |

168 |

|

ИТОГО |

6216194 |

100 |

10418074 |

100 |

8403760 |

168 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции