Определение ликвидности предприятия Ростелеком

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

1. Для комплексной оценки платежеспособности предприятия в целом следуе

т использовать общий показатель платежеспособности (L1), вычисляемый по формуле:

Для расчета коэффициентов абсолютной, быстрой и текущей ликвидности привлекаются данные бухгалтерского баланса. Величину текущих активов характеризуют статьи раздела II актива баланса. Сведения о краткосрочных обязательствах содержатся в разделе V пассива баланса. В состав краткосрочных долговых обязательств (КДО) входят кредиторская задолженность и краткосрочные заемные средства.

2. Коэффициент абсолютной ликвидности (L2) определяется отношением наиболее ликвидных активов - денежных средств (ДС) и краткосрочных финансовых вложений (КФВ) к сумме краткосрочных долговых обязательств по формуле:

L2 = (ДС + КФВ) / КДО

Коэффициент абсолютной (срочной) ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Немедленное выполнение текущих обязательств гарантировано суммой наличных денежных средств и наиболее ликвидных краткосрочных финансовых вложений.

Для более точной оценки абсолютной ликвидности из состава краткосрочных финансовых вложений рекомендуется исключать собственные акции, выкупленные у акционеров.

В соответствии с Законом об акционерных обществах, приобретение предприятием акций может происходить в целях уменьшения размера уставного капитала, уменьшения количества акций, обращающихся на вторичном рынке, размещения акций среди работников предприятия. Выкупленные у акционеров акции не могут находиться на балансе более года, поэтому они относятся к ликвидным активам. Однако, учитывая строго целевой характер их выкупа, относить собственные акции к наиболее ликвидным активам не всегда правомерно.

Следует отметить, что, согласно приказу Минфина России и Федеральной комиссии по рынку ценных бумаг "О порядке оценки стоимости чистых активов акционерных обществ" от 5 августа 1996 г. № 71/149, при определении стоимости чистых активов из состава имущества исключаются собственные акции, выкупленные у акционеров.

Точность оценки абсолютной ликвидности также зависит от состава средств, включенных в статью "Прочие краткосрочные финансовые вложения". По этой статье отражаются инвестиции в ценные бумаги других организаций, государственные ценные бумаги, предоставленные займы, а также финансовые вложения предприятия в совместную деятельность.

В хозяйственной практике значение коэффициента абсолютной ликвидности признается достаточным в интервале 0,25-0,30. Если предприятие в текущий момент может на 25-30% погасить все краткосрочные долги, его платежеспособность считается нормальной. Если значение коэффициента ниже рекомендуемого уровня, это свидетельствует о серьезном дефиците свободных денежных средств.

Ряд авторов рекомендуют нормальное ограничение для данного показателя в диапазоне 0,2-0,5.

3. Коэффициент текущей ликвидности (L3), или общий коэффициент покрытия, равен отношению стоимости всех текущих оборотных активов (ТА) к величине краткосрочных долговых обязательств:

L3=ТА/КДО

В состав оборотных активов входят наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения), активы быстрой реализации (краткосрочная дебиторская задолженность и прочие оборотные активы) и медленно реализуемые активы (запасы, налог на добавленную стоимость, долгосрочная дебиторская задолженность).

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Он показывает платежные возможности предприятия при условии не только своевременных расчетов с дебиторами и реализации готовой продукции, но также в случае продажи прочих элементов материальных оборотных средств.

В мировой практике рыночных отношений оптимальным считается соотношение 1: 2, то есть для обеспечения минимальной гарантии инвестиции на каждый рубль краткосрочных долгов приходится два рубля оборотного капитала.

Смысл данного соотношения состоит в том, чтобы предприятие могло не только полностью ликвидировать все свои краткосрочные обязательства, направив оборотные активы на погашение долгов, но также иметь запас оборотных средств для продолжения текущей деятельности.

Величина этого показателя зависит от оборачиваемости оборотных средств, длительности производственного цикла, структуры запасов и затрат, отраслевых и иных особенностей предприятия и ряда других факторов.

Значение коэффициента может быть высоким, если предприятие обладает большими материальными запасами, часть которых трудно реализовать.

Значение коэффициента может возрасти в условиях высокого уровня инфляции, когда предприятию выгодно вкладывать излишние денежные средства в запасы товарно-материальных ценностей.

Условное нормативное значение коэффициента варьирует от 1,5 до 2.

4. Коэффициент уточненной ликвидности (L4), отличающийся от коэффициента текущей ликвидности тем, что в состав используемых для его расчета оборотных средств предприятия включаются только высоко- и среднеликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность). К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Рассчитывается по формуле:

L4

Подход к тому, какое значение этого коэффициента можно считать нормальным, аналогичен оценке коэффициента текущей ликвидности.

Если коэффициент уточненной ликвидности находится в допустимом интервале в то время как коэффициент текущей ликвидности недопустимо низок, то это значит, что предприятие может восстановить свою техническую платежеспособность за счет продажи своего складского запаса и дебиторской задолженности, однако вследствие этого оно, по-видимому, лишится потенциала дееспособности и надежности как исполнитель заказов.

5. Коэффициент ликвидности при мобилизации средств (L5). Рассчитывается, исходя из наличия денежных средств, как отношение денежных средств (Дср.)к краткосрочным долговым обязательствам:

L5= Дср./ КДО

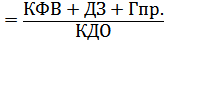

6. Коэффициент быстрой или критической ликвидности (L6) ("критической оценки") определяется отношением суммы наиболее ликвидных средств и быстрореализуемых активов - краткосрочной дебиторской задолженности (ДЗ) и прочих текущих оборотных активов (ТАпр) - к сумме краткосрочных долговых обязательств по формуле:

L3 = (ДС + КФВ + ДЗ + ТАпр) / КДО

Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции