Организация учета оборотных активов

Оборотные средства являются финансовой категорией, которая выступает промежуточным звеном между пассивом и активом баланса. Неправильной является трактовка оборотных средств как части оборотных активов, поскольку оборотне средства — это авансированы предприятием средства в оборотные производственные фонды и фонды обращения (в учете – оборотные активы), которые опосредствуют их движение в проц

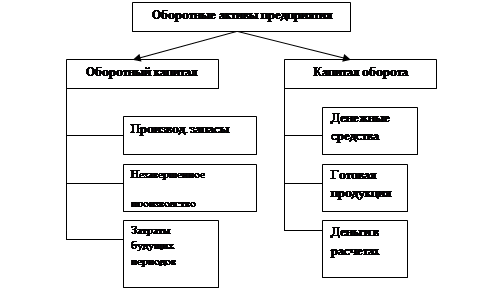

ессе круговорота, обеспечивает непрерывный процесс производственно-хозяйственной деятельности. В процессе деятельности предприятия отдельные составляющие оборотных активов находятся на разных стадиях и в разных формах, потому состав оборотных активов можно представить в виде Рис. 1.1.

Рис. 1. Состав оборотных активов предприятия

Формулировка задачи

По результат аудиторской проверки было установлено, что существующая на предприятии ООО «Фортуна» учетная политика не полностью отвечает хозяйственной ситуации, характеру, условиям его деятельности, действующим правилам и общепризнанным процедурам. Кроме того, в выводах внутреннего аудита указано на неточности по внедрению выбранной учетной политики, а также на недостаточную обоснованность некоторых решений, которые были приняты администрацией, исходя из их влияния на конечный результат. Также были представлены замечания по соответствию учетной политики, принятой дирекцией предприятия, интересам собственников, в том числе полноте реализации их целей.

В основу анализа и аудиторского заключения по поводу учетной политики на предприятии ООО «Фортуна» были положены результаты исследований внутренней документации предприятия, среди которой: проектная документация на организацию бухгалтерского учета и его автоматизацию, внутренние правила и регламенты, организационно-распорядительная документация, финансовая, статистическая и налоговая отчетность, учетная документация и прочее…

Были уволены главный бухгалтер и исполнительный директор.

Задание: необходимо разработать пакет документации для отображения учетной политики ООО «Фортуна», которая создаст условия эффективной деятельности (с использованием ниже представленных дополнительных данных).

Задание 1.

1.1 Необходимо определить форму организации бухгалтерского учета, которая используется на предприятии ООО «Фортуна», исходя из разрешенных законодательством.

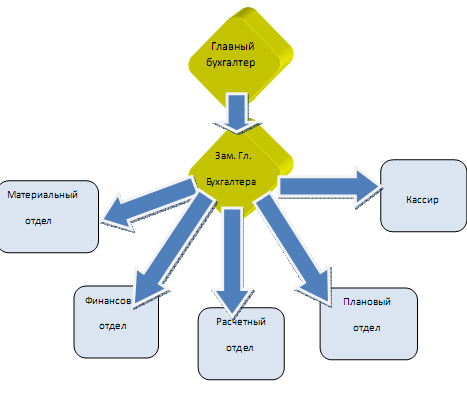

1.2 Отобразить графически построение бухгалтерии Вашего предприятия. Укажите форму (централизованная или децентрализованная) организационное построение, структуру бухгалтерии и тип организацонной структури (линейная, линейно-штабная, штабная, функциональная прочее).

1.3 Необходимо предоставить схему ведения учета ООО«Фортуна» (мемориально-ордерная, журнальная, …).

Форма организации ведения бухгалтерского учета на предприятии определяется самостоятельно согласно Закону Украины «О бухгалтерском учете и финансовой отчетности в Украине». Ответственность за организацию бухгалтерского учета несет собственник или уполномоченный им орган, осуществляющий руководство предприятием в соответствии с законодательством и учредительными документами. Форма организации бухгалтерского учета на предприятии – это ведение бухгалтерского учета бухгалтерией во главе с главным бухгалтером, децентрализованная. Тип организационной структуры линейный.(Рис. 2.)

Рис.2 Организационная структура бухгалтерии ООО «Фортуна»

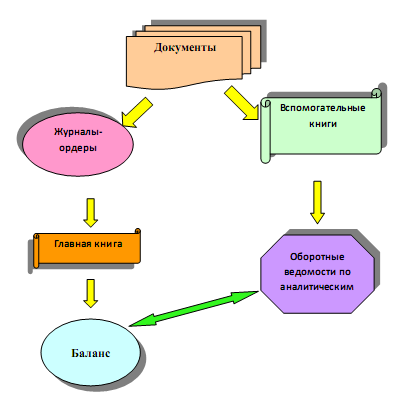

Предприятие самостоятельно выбирает форму бухгалтерского учета как определенную систему регистров учета, порядка и способа регистрации и обобщения информации в них с соблюдением единых принципов, установленных Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине», и с учетом особенностей своей деятельности и технологией обработки учетных записей. На предприятии ООО «Фортуна» учет ведется при помощи компьютерной программы 1С предприятие версия 7.7. Форма учета журнально-ордерная. Она основывается на использовании журналов-ордеров, где собираются и систематизируются данные первичных документов, необходимых для синтетического и аналитического учёта.

Для каждого счёта в соответственном журнале-ордере отображаются суммы всех хозяйственных операций, которые проходят по кредиту этого счёта, а также номера счетов, дебет которых изменяется в результате этой операции. Все хозяйственные операции записываются в хронологическом порядке на основании первичных документов. Однако при большом количестве документов, которые показывают однородные операции, ведутся накопительные (вспомогательные) ведомости, а в конце месяца их итоговые данные переносят в журналы-ордеры. В каждом журнале-ордере показываются хозяйственные операции по одному или по нескольким взаимосвязанным синтетическим счетам. Итоги журналов-ордеров переносят в Главную книгу, в которой выводятся конечные остатки по всем счетам, необходимые для составлении баланса за отчётный период.

Аналитический учёт при применении данной формы учёта ведётся с помощью книг аналитического учёта или карточек (рис. 2.).

Журнально-ордерная форма является более оптимальной бумажной формой ведения учёта. При должной организации документооборота она позволяет быстро получить итоги и подготавливать отчётные данные. Но, вместе с тем журнально-ордерной форме учёта свойственен ряд недостатков, которые делают её неудобной и непригодной для использования в современных условиях.

Преимущества и недостатки журнально-ордерной формы учёта приведены в таблице 1.1.

![]()

![]() Условные обозначения: запись сверка

Условные обозначения: запись сверка

Рис. 2. Схема журнально-ордерной формы учёта

Таблица 2. Преимущества и недостатки журнально-ордерной формы учёта

|

Преимущества | ||

|

1. Сокращение количества записей и улучшение техники учёта |

Система учётных записей довольно простая. Создание записей исключает необходимость в составлении разных промежуточных регистров, которые связывают три стадии учётного процесса: документов, регистров и отчётности. В результате этого ускоряется учётный процесс, уменьшается количество ошибок, допущенные ошибки легко обнаруживаются; учёт становится более аналитическим и наглядным | |

|

2. Подчинение регистров целям учёта и анализа |

Облегчается получение данных, необходимых для составления отчётности. Показатели отчётности получаются с данных текущего учёта без дополнительных выборок. Регистры включают данные для проведения оперативного анализа | |

|

3. Взаимный контроль записей в учётных регистрах |

Создание регистров журнально-ордерной формы предусматривает чёткую систему взаимного контроля итоговых показателей, которые получались в учётных регистрах. В них предусматривается порядок расчёта итогов за месяц, при котором итоги подсчитывались по документам, на основании которых осуществлялись учётные записи, жёсткая регламентация журналов-ордеров и ведомостей | |

|

4. Оперативность |

Позволяет в значительной мере облегчить работу учётных работников, снизить ею трудоёмкость, повысить оперативность и достоверность данных бухгалтерского учёта | |

|

Недостатки | ||

|

1. Неприспособленность к компьютерной обработке данных |

Эта форма учёта рассчитана на ручную работу. С журнально-ордерной формы тяжело перейти на компьютерную | |

|

2. Сложное создание регистров |

Имеет сложное создание отдельных регистров, разную структуру журналов-ордеров и ведомостей | |

|

3. Высокий уровень квалификации учетчиков |

Требуется довольно высокий уровень подготовки учётных работников, отделение дебетовых оборотов по счетам в Главной книге от кредитовых (в журналах-ордерах), составные формы ряда журналов-ордеров, которые раньше приспосабливались к ранее действующей сложной и громоздкой отчётности | |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции