Анализ структуры и качества активов коммерческого банка

Параллельные ссуды предполагают участие в их предоставлении не менее двух банков. В отличие от синдицированного кредита переговоры с клиентом здесь осуществляются каждым банком в отдельности, а затем, после согласования между собой условий кредита, заключается общий кредитный договор с едиными условиями. Предоставление ссуды производится каждым банком в доле, предусмотренной в договоре.

10.

По условиям реализации ссуды различаются:

— наличные (перечисляется на счет заемщика);

— акцептные (банк согласен акцептовать тратту).

11. По объектам кредитования банковские ссуды делятся:

— на покрытие затрат в оборотные фонды;

— на покрытие затрат в основные фонды;

— на затраты по внешнеэкономической деятельности.

Инвестиционные операции.В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности.

Указанные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение указанных операций, как правило, связано с долгосрочным вложением средств непосредственно в производство.

Разновидностью инвестиционных операций банков является вложение средств в конторские здания, оборудование и оплату аренды. Указанные вложения осуществляются за счет собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода.

Кассовые операции[37,35-37].Наличие кассовых активов в необходимом размере – важнейшее условие обеспечение нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчетов с собственным персоналом; развития бизнеса и т.д. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка. На величину денежной наличности влияет инфляция. Она увеличивает опасность обесценения денег, поэтому их необходимо скорее пускать в оборот, помещать в доходные активы. Из-за инфляции требуется все больше и больше наличных денег. Кассовые операции – операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах.

Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и билонной (разменной) монетой.

Прочие операции. Прочие активные операции,разнообразные по форме, приносят банкам за рубежом значительный доход. В банковской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Экономическое содержание указанных операций различно. В одних случаях (покупка-продажа иностранной валюты или драгоценных металлов) происходит изменение объема или структуры активов, которые можно использовать для удовлетворения претензий кредиторов банка; в других (трастовые операции) банк выступает доверенным лицом по отношению к собственности, переданной ему в управление; в-третьих (агентские операции) – банк выполняет роль посредника, совершая расчетные операции по поручению своих клиентов.

1.2 Структура и управление банковскими активами

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификации активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

Существуют разные подходы к определению структуры банковских активов.

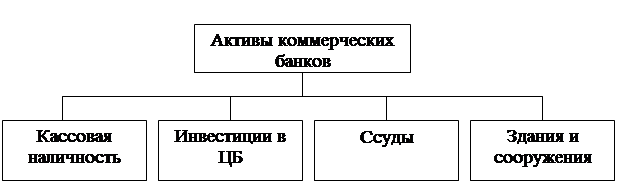

Многие экономисты, в частности Э. Рид, Р. Коттер, Э. Гил и Р. Смит, активы коммерческих банков разделяют на 4 основные категории (рис. 1) [48,99]:

1.Кассовая наличность и приравненные к ней средства.

2.Инвестиции в ценные бумаги.

3.Ссуды.

4.Здания и сооружения.

Рис. 1. Активы коммерческих банков

В Казахстане управление активами заключается, главным образом, в размещении средств в рамках первых трех категорий. Вопросами вложения средств в здания и оборудование не приходится занижаться каждый день. Но когда подобные расходы планируются, следует, естественно, предусмотреть наличие достаточных денежных средств в соответствующие периоды.

Первая составляющая банковских активов - «Наличные деньги и приравненные к ним средства». Органы контроля и регулирования требуют от банков держать часть средств в наличной форме или в форме вкладов до востребования на счетах в других банках. Кроме того, кассовая наличность необходима для размена денег, возврата вкладов, удовлетворения запроса на ссуды и покрытия различных операционных расходов, включая заработную плату персонала, оплату различных материалов и услуг. Статья «Наличные деньги и приравненные к ним средства» объемлет средства на счетах в Центральном банке и в других коммерческих банках, банкноты и монеты, а также платежные документы в процесс инкассирования.

Важным резервом являются, конечно, наличные деньги в сейфах банка. Но руководство банка, естественно стремится сократить их величину до минимума, определяемого соображениями безопасности. К тому же в Казахстане издержки по охране и страхованию кассовой наличности весьма значительны, доходов наличные деньги не приносят. Средства на счетах в банках-корреспондентах также практически не приносят доход. Поэтому статья «Наличные деньги и приравненные к ним средства» наиболее для банка ликвидна, но наименее прибыльна.

Что касается статьи «Ценные бумаги», нужно контрастировать, что на сегодня большая часть всех инвестиций в ценных бумагах приходится на государственные ценные бумаги. Инвестиции в краткосрочные правительственные бумаги обычно приносят меньший доход, но являются высоколиквидным видом активов с нулевым риском непогашения и незначительным риском изменения рыночной ставки. Долгосрочные ценные бумаги обычно приносят высокий доход в течение длительного периода. Для увеличения доходов банка обычно инвестируют средства в облигации государственных учреждений и - в ограниченных масштабах - в первоклассные облигации корпораций.

Основным видом деятельности коммерческих банков с точки зрения получения доходов, является предоставление ссуд. Помещая средства в различного рода кредитные операции, руководство банка полагает первоочередной задачей получение высокого дохода при одновременном удовлетворении потребностей клиентов в кредите. Степень, ликвидности конкретной кредитной сделки не имеет первостепенного значения.