Анализ структуры и качества активов коммерческого банка

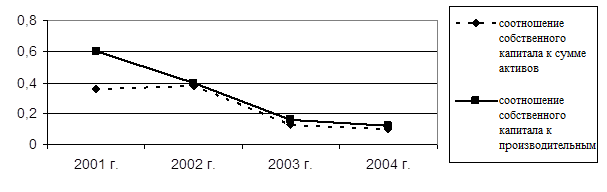

Рис. 5. Коэффициенты достаточности капитала ОАО «Банк Каспийский»

Из проведенных расчетов коэффициентов достаточности капитала можно сказать, что по двум коэффициентам наблюдается снижение. Так коэффициент достаточности капитала отражающий соотношение собственного капитала к сумме активов снизился с 0,36, по данным 200

1 года до 0,10 в 2004 году. Главным фактором снижения явилось увеличение активов, хотя собственный капитал, за анализируемый период, имел тенденцию к повышению. Темп роста активов был гораздо больше, чем темп роста собственного капитала.

Коэффициент достаточности капитала отражающий соотношение собственного капитала к производительным активам так же имеет отрицательную тенденцию. Главным фактором снижения его уровня явилось увеличение производительных активов по отношению к собственному капиталу.

Коэффициенты показывают сколько приходится на 100 тенге активов или производительных активов собственного капитала. Так в 2004 году на 100 тенге активов приходится 10 тенге собственного капитала, а на 100 тенге производительных активов приходится 12 тенге собственного капитала.

Из проведенного анализа капитала ОАО «Банк «Каспийский» можно сказать, что за анализируемый период происходил неизменный рост капитала. Собственный капитал банка находится на высоком уровне. Судя по коэффициентам достаточности капитала, который показывает сколько приходится на 1 тенге активов или производительных активов собственного капитала имели тенденцию к снижению, что говорит о превышении темпов роста активов по сравнению с капиталом.

Критерием оценки качества активов коммерческого банка являются показатели их доходности (Таблица №6).

Таблица №6

Анализ доходности активов ОАО «Банк Каспийский»

(тыс. тенге)

|

Наименование показателя | 2002 г. | 2003 г. | 2004 г. | Измене ние (+;-) | Коэфф. роста, раз |

|

1. Активы -всего в том числе: | 3707150 | 8956450 | 15043652 | 11336502 | 4,06 |

|

1.1 производительные активы | 2591438 | 7120406 | 12999962 | 10408524 | 5,02 |

|

2. Всего доходов, в том числе: | 739157 | 1216524 | 2574561 | 1835404 | 3,48 |

|

3.Коэффициенты доходности активов: | |||||

|

совокупных (стр2/стр 1 ) | 0,20 | 0,14 | 0,17 | -0,03 | 0,85 |

|

производительных | 0,29 | 0,17 | 0,2 | -0,09 | 0,67 |

Отрицательную тенденцию имеют и показатели, характеризующие доходность активов, это связано с тем, что темпы роста доходов банка отставали от темпов роста его совокупных и производительных активов. Если в 2001 году на каждые 100 тенге всех активов приходилось 20 тенге совокупных доходов, то в 2004 году всего лишь 17 тенге. Доходность производительных активов снижалась еще большими темпами: в 2001 году на единицу производительных активов приходилось 0,29 тенге доходов, а в 2004 году уже 0,2 тенге.

Таким образом, банку необходимо разработать мероприятия, способствующие повышению уровня доходности его активов, улучшив их качественный состав.

3. Мероприятия по совершенствованию структуры и повышению качества активов ОАО «Банк Каспийский»

3.1 Диверсификация активных операций банка

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление активами и пассивами дает банку инструмент для защиты депозитов и займов от воздействия колебаний циклов деловой активности и сезонных колебаний, а также средств для формирования портфелей активов, способствующих реализации целей банка. Суть управления активами и пассивами заключается в формировании тактики и осуществлении мероприятий, которые приводят структуру баланса в соответствие с его стратегией.

Управление активами ОАО «Банк Каспийский» - это пути и порядок размещения собственных и привлеченных средств, то есть это распределение на наличные деньги, инвестиции, ссуды и другие активы. Особое внимание при размещении средств уделяется ссудным операциям и инвестициям в ценные бумаги.

Решением проблемы размещения средств является «покупка» таких активов (предоставление ссуд и инвестиций), которые могут принести наивысший доход на приемлемом уровне риска. Значительная часть привлеченных банком средств подлежит оплате по требованиям или с очень коротким сроком уведомления. Поэтому условиями разумного управления банком является обеспечение способности удовлетворять требования вкладчиков и наличие денежных средств, достаточных для удовлетворения потребностей в кредите клиентов банка.

Следует подчеркнуть, что проблема ликвидности банка включает в себя проблемы его пассивов, проблемы активов и проблемы их соответствия. С учетом этого указанные требования НацБанка, как они представлены в ныне действующем варианте Инструкции №1 от 1.10.1997г. «О порядке регулирования деятельности банков», сводятся к двум основным моментам. Во-первых, ЦБ предписывает всем банкам классифицировать их активы в зависимости от степени связанных с ними рисков на 5 групп, каждая из которых имеет нормативный коэффициент риска (от 0 до 100%). Во-вторых, НБРК обязывает все банки соблюдать следующий ряд экономических нормативов ликвидности.