Валютный дилинг

- взыскания в доход государства всего полученного по недействительным в силу настоящего закона сделкам;

- взыскания в доход государства необоснованно приобретенного не по сделке, а в результате незаконных действий;

- резиденты, включая уполномоченные банки, и нерезиденты за отсутствие учета валютных операций, ведение учета валютных операций с нарушением установленного порядка, непредаст

вление или несвоевременное предоставление органам и агентам валютного контроля документов и информации несут ответственность в виде штрафов в пределах суммы, которая не была учтена, была учтена ненадлежащим образом или по которой документация и информация не были представлены в установленном порядке. Порядок привлечения к ответственности в случаях, предусмотренных настоящим пунктом, устанавливается ЦБР.

При повторном нарушении указанных в настоящей статье положений, а также за невыполнение или ненадлежащие выполнение предписаний органов валютного контроля резиденты, включая уполномоченные банки, и неризеднты несут ответственность в виде:

- взыскания в доход государства сумм, указанных выше, а также штрафов в пределах пятикратного размера этих сумм, осуществляемого Центральным банком Российской Федерации в соответствии с законами РФ;

- приостановления действия или лишения резидентов, включая уполномоченные банки, или нерезидентов выданных органами валютного контроля лицензий или разрешений.

Взыскания упомянутых в настоящей статье сумм штрафов и иных санкций производятся органами валютного контроля, в том числе по предоставлению агентов валютного контроля, с юридических лиц – в бесспорном порядке, а с физических лиц – в судебном. Должностные лица юридических лиц – резидентов, в том числе уполномоченных банков, и юридических лиц-нерезидентов, а также физические лица, виновные в нарушении валютного законодательства, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством РФ.

Вот так выглядит перечень нарушений валютного законодательства, влекущих за собой применение финансовых санкций:

- вывоз и пересылка из РФ валюты РФ и ценных бумаг, выраженных в валюте РФ, без наличия соответствующего разрешения ЦБ РФ;

- нарушение установленного порядка совершения сделок с драгоценными металлами, природными драгоценными камнями и жемчугом;

- нарушение порядка приобретения иностранной валюты на внутреннем валютном рынке России, в том числе приобретение иностранной валюты минуя уполномоченные банки;

- осуществление валютных операций, связанных с движением капитала, без наличия соответствующей лицензии ЦБ РФ;

- нарушение уполномоченными банками порядка открытия счетов нерезидентов РФ, а также проведения операций по счетам нерезидентов.

Таким образом валютный контроль во всей своей совокупности представляет довольно жестко контролирование со стороны государства всех сделок с другими государствами и выступая в качестве инструмента власти помогает Правительству в распределении валютных ресурсов. Но для того чтобы валютный контроль был эффективным, необходимо наличие сложной, многоуровневой системы управления, учитывающей все особенности внутренней экономики, положение страны в мировой торговле, а также интересы участников валютного рынка.

Глава 2. Инструменты валютного дилинга

2.1 Фундаментальный анализ

Фундаментальный анализ изучает движение цен на макроэкономическом уровне. Он может способствовать определению главного рыночного тренда, однако для определения конкретного момента совершения сделки фундаментального анализа зачастую бывает недостаточно. В этой области применяется технический анализ.

Технический анализ основан на следующей гипотезе — рыночные цены являются отражением желаний и действий всех участников рынка. В результате и цена и объем отражают каждую сделку, совершенную многотысячной армией трейдеров.

Школа фундаментального анализа рынка возникла с развитием прикладной экономической науки. За свою основу она взяла знания о макроэкономической жизни общества и ее влиянии на динамику цен конкретных товаров.

Если основная макроэкономическая задача школы технического анализа — сглаживать спекулятивные колебания цен, то главная задача школы фундаментального анализа — формировать и предугадывать новые тренды в динамике цен. Отсюда мы выводим предназначение фундаментального анализа — анализ и прогноз фундаментальных факторов и их влияния на трендовую динамику цен.

Стратегические инвесторы, осуществляющие долгосрочное инвестирование основное внимание в своей работе уделяют именно фундаментальному анализу, хотя при этом они пропускают краткосрочные технические колебания цен [16].

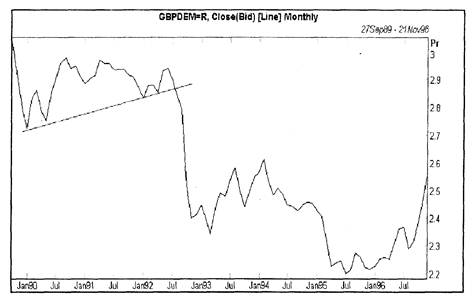

Легендарным примером правильного понимания, своевременного предвидения и удачного использования сложившейся ситуации, вошедшим в историю и фольклор валютного рынка, являются операции Д. Сороса, использовавшего назревавшее падение британского фунта (Рис. 2.1.).

Рис. 2.1 График британского курса фунта по отношению к немецкой марке

Незадолго перед этим фунт повторно вошел в европейскую систему регулирования валютных курсов, объединившую единым механизмом основные европейские валюты. Коротко говоря, смысл механизма регулирования (European Rate Mechanism, ERM) заключался в том, что назначались (именно назначались) некоторые центральные обменные курсы по каждой паре валют, и от этих назначенных курсов валюта не могла отклониться более чем на заданное количество процентов. Таким образом валютные курсы ходили внутри своих коридоров, извиваясь некоторой змеей (от чего и всю систему регулирования называли currency snake). Если обычных механизмов денежного регулирования (прежде всего - процентных ставок) центральным банкам не хватало для поддержания валют в этих коридорах, то применялись прямые валютные интервенции: на границе валютного коридора каждый из двух центральных банков должен был покупать или продавать свою валюту против валюты партнера, чтобы скорректировать курс, загнав его внутрь коридора.

Случилось так, что (как теперь уже для всех очевидно) фунт вошел в эту валютную систему со слишком высоким обменным курсом по отношению к другим валютам. По отношению к немецкой марке его курс был установлен на уровне 2,95 марок за фунт.

Время было для Европы нелегкое, после объединения Германии и других известных событий во многих экономиках было немало проблем. В Англии экономика также находилась на нижней стадии экономического цикла, сопровождаемой высокой инфляцией и высокими процентными ставками, падением производства, высокой безработицей и т.д., что хорошо видно из приводимых графиков.

Выполняя оговоренные обязательства по регулированию валютных курсов, центральные банки потратили немало валюты; больше всех, десятки миллиардов долларов, израсходовал Бундесбанк (Bundes Bаnk - центральный банк Германии), поскольку фунт непрерывно падал против немецкой марки. В итоге Банк Англии (Bank of England, ВОЕ) исчерпал все возможности выполнять обязательства по поддержанию курса фунта в соответствии с требованиями европейского механизма регулирования. Дальнейший подъем процентных ставок был невозможен - они и так уже находились на слишком высоком уровне, создавая дополнительные проблемы в экономике, в частности увеличивая безработицу. Поэтому в конце концов Банк принял неизбежное решение - предоставил рынку регулировать курса фунта, который сразу вслед за этим резко упал, и Англия вышла из европейского механизма регулирования обменных курсов. Правильное понимание сути ситуации и предвидение ее исхода позволили Соросу вовремя сделать верные ставки против фунта и заработать свой миллиард долларов [10].