Оптимизация портфеля ценных бумаг

2) Методы, не предполагающие использования концепции дисконтирования

Простой срок окупаемости

Срок окупаемости как метод оценки проектов настолько прост и нагляден, что, несмотря на присущие ему серьезные недостатки, он довольно часто используется при оценке проектов. Сроком окупаемости является период, в течение которого первоначальные инвестиции окупаются доходами от реа

лизации проекта.

Срок окупаемости не может являться единственным методом оценки проекта, он не учитывает доходы за пределами окупаемости и не соизмеряет доходы, относящиеся к разным периодам. Также он не учитывает разность стоимости во времени. Но как дополнительная характеристика проекта, предоставляющая важную для инвестора информацию, срок окупаемости часто используется в практических расчетах. Многие фонды и кредитные организации используют срок окупаемости как метод первичного отбора проектов, например, отказываясь рассматривать проекты со сроком окупаемости выше или ниже определенного периода. Проекты, удовлетворяющие этому условию, проходят дальнейшую проверку с помощью других методов.

Бухгалтерская норма доходности.

Этот метод является также простым и доступным. Бухгалтерская норма доходности показывает, сколько процентов в год инвестор зарабатывает на свои инвестиции. Вычислить ARR можно, разделив среднюю годовую прибыль проекта на среднюю годовую величину инвестиций. Широкое использование данного показателя объясняется рядом его достоинств:

· прост и очевиден при расчете;

· ориентирует именно на те варианты инвестирования, которые непосредственно связаны с уровнем дохода, интересующего инвестора в первую очередь;

Слабости же показателя бухгалтерской нормы доходности являются оборотной стороной его достоинств:

· он не учитывает разноценности денег во времени (также, как и срок окупаемости);

3) Прочие показатели

Доходность к погашению

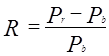

Доходность к погашению – один из основных показателей для оценки привлекательности той или иной ценной бумаги. Расчет его состоит в исчислении суммы дохода, приходящего на рубль вложенных средств. Это позволяет оценить эффективность инвестиций и сравнить различные бумаги между собой.

Доходность к погашению рассчитывается как отношение дохода выплачиваемого по ценной бумаге к стоимости ее приобретения

,

,

где

R – доходность к погашению;

Pr – price of return – цена погашения ценной бумаги;

Pb – price of buying – цена приобретения ценной бумаги.

Если необходимо рассчитать текущую доходность то в формуле цена погашения заменяется текущей рыночной стоимостью ценной бумаги. Таким образом, в любой момент времени можно измерить текущую стоимость и доходность инвестиционного портфеля.

Дивидендная ставка

Дивидендная ставка используется для оценки привлекательности акций корпораций на финансовом рынке, обычно рассматривается в динамике и позволяет судить об объемах получаемой корпорацией эмитентом прибыли.

Ликвидность

Как и любая инвестиционная ценность каждая ценная бумага имеет определенную цену в каждый момент времени, то есть текущую стоимость. Эта стоимость зависит от многих параметров, но практически всегда она опосредованно отражает ситуацию в корпорации - эмитенте. В такой ситуации в связи с понятием стоимости и текущей цены бумаг возникло понятие ликвидности. Ликвидность ценной бумаги отражает уровень потерь при реализации ценной бумаги немедленно. Поэтому ликвидность может быть измерена как соотношение цены спроса и цены предложения, причем чем меньше эта разница, тем ликвиднее бумага и наоборот.

В этом случае ликвидность равна

,

,

где

ЛЦБ – ликвидность ценной бумаги;

Pd – demand price – текущая цена спроса;

Pof – offer price – текущая цена предложения.

Вполне закономерно, что могут существовать и другие формулы для определения ликвидности, но экономический смысл ликвидности от этого не меняется.

Курсовая стоимость

Каждая ценная бумага имеет определенную курсовую стоимость на биржевом или внебиржевом рынке. Курсовая стоимость отражает реальную стоимость ценной бумаги, поэтому она может отличаться от номинальной во много раз. Динамика курсовой стоимости показывает как меняются предпочтения участников рынка ценных бумаг по отношению к конкретной бумаге. Если курсовая стоимость колеблется вместе с колебаниями фондовых индексов, то бумага имеет среднюю надежность. Понижательная тенденция в изменении курсовой стоимости является следствием неблагоприятных известий. В случае, если курсовая стоимость бумаги растет, то можно сделать вывод о ее инвестиционной привлекательности.

Существуют различные модели прогноза курсовой стоимости, в соответствии с которыми можно с определенной степенью уверенности прогнозировать ее изменения. Однако как и любой прогноз, результаты прогноза курсовой стоимости могут быть недостоверными, потому что на рынок оказывает влияние большое количество факторов.

Введение акций общества в листинг РТС делает их более известными на российском фондовом рынке, так как листинг РТС включает в себя всех эмитентов с развитым рынком акций.

После укрепления позиций общества на российском фондовом рынке как правило проводится информационная поддержка и создание условий для выпуска АДР. В настоящее время одним из основных требований рынка к корпорациям-эмитентам является информационная открытость и доступность.

В частности, необходимы ежеквартальные публикации в специализированных изданиях финансовой отчетности и производственных показателей, новостей общества. Упоминания о производственной и инвестиционной деятельности должны регулярно печататься в ведущих центральных периодических изданиях. При этом появляется необходимость создавать требуемый имидж акционерного общества для инвесторов, а также корректировать неблагоприятную конъюнктуру, что приносит средние долгосрочные выгоды эмитенту и акционерам в виде повышения курсовой стоимости данных ценных бумаг.

Российские ценные бумаги все активнее вливаются в оборот международных фондовых рынков.

Так, с помощью программы выпуска депозитарных расписок (АДР) "Мосэнерго" удалось привлечь 22,5 млн. долл. Наиболее эффективная программа выпуска АДР осуществлена РАО "Газпром" – объем заказов в четыре раза превысил запланированную выручку. НК "ЛУКойл" разработал аналогичную программу. Для того чтобы облегчить вовлечение акций российских предприятий в мировой оборот капитала, подготовлена программа российских депозитарных расписок (АДР) для 14 предприятий-эмитентов, среди которых крупные АО топливно-энергетического комплекса, связи, морского транспорта.

Нельзя не отметить прорыв на американский фондовый рынок компании "Вымпелком" (известной под торговой маркой "БиЛайн"). Ее акции прошли листинг на Нью-Йоркской фондовой бирже и с середины ноября 1996 г. котируются наряду с акциями крупнейших зарубежных компаний.