Диагностика финансового состояния фирмы

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый показатель вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями, рассчитанными У. Бивером для трёх видов фирм: для благополучных компаний; для компаний, обанкротившихся в течение года; для фирм, ставших банкротами в течение пяти лет. В таблиц

е 1 приведены нормативы, уточненные для российской действительности.

В 1972 г. экономист Лис разработал формулу Z-счета для Великобритании:

![]() (4)

(4)

где x1 –– оборотный капитал / всего активов;

x2 ––прибыль от реализации / всего активов;

x3 –– нераспределенная прибыль / всего активов;

x4 –– собственный капитал / заемный капитал.

В этой формуле минимально предельное значение вероятного банкротства равно 0,0347.

В 1978 г. с помощью пошагового дискриминантного анализа методом, который разработал Э. Альтман в 1968 г., была построена Гордоном Л. В. Спрингейтом следующая модель:

![]() (5)

(5)

где

![]()

![]()

![]()

Если Z< 0,862 предприятие получает оценку "крах". При создании модели Спрингейт использовал данные 40 предприятий и достиг 92,5 процентной точности предсказания неплатежеспособности на год вперёд.

В 1977 г. британские исследователи Р. Таффлер и Г. Тишоу применили подход Альтмана и на выборке из 80 британских компаний построили четырехфакторную прогнозную модель финансовой несостоятельности, описываемую следующим уравнением[3]:

![]() (6)

(6)

где x1 –– прибыль от реализации / краткосрочные обязательства;

x2 –– оборотные активы / сумма обязательств;

x3 –– краткосрочные обязательства / всего активов;

x4 –– выручка от реализации / всего активов.

При Z > 0,3 вероятность банкротства низкая, а при Z < 0,2 высокая.

Отметим, что в уравнении Р. Таффлера и Г. Тишоу переменная X1 играет доминирующую роль по сравнению с тремя другими, а различительная прогностическая способность модели ниже по сравнению с Z-счетом Альтмана, в результате чего незначительные колебания экономической обстановки и возможные ошибки в исходных данных, в вычислении финансовых коэффициентов и всего индекса могут приводить к ошибочным выводам.

Несмотря на то, что прогнозная модель Р. Таффлера и Г. Тишоу построена на более современных данных и не включает в себя рыночную оценку бизнеса (котировку акций), ее применимость к российским условиям также вызывает сомнения из-за различий в финансово-экономических условиях в Великобритании и России, в частности, в условиях кредитования промышленности.

Первая французская модель оценки платежеспособности фирм на основе многомерного дискриминантного анализа (MDA) была построена в 1979 г. Ж. Конаном и М. Голдером по выборке из 95 малых и средних предприятий Франции, изученных за период с 1970 по 1975 гг.:

![]() (7)

(7)

где ![]() — денежные средства и дебиторская задолженность / итог актива;

— денежные средства и дебиторская задолженность / итог актива;

![]() –– собственный капитал и долгосрочные пассивы / итог пассива;

–– собственный капитал и долгосрочные пассивы / итог пассива;

![]() –– финансовые расходы / выручка от реализации (после налогообложения);

–– финансовые расходы / выручка от реализации (после налогообложения);

![]() –– расходы на персонал / добавленная стоимость (после налогообложения);

–– расходы на персонал / добавленная стоимость (после налогообложения);

![]() –– прибыль до выплаты процентов и налогов / заемный капитал.

–– прибыль до выплаты процентов и налогов / заемный капитал.

Вероятность задержки платежей фирмами, имеющими различные значения показателя Z, можно представить в виде шкалы, представленной в таблице 2:

Таблица 2

| Z |

0,21 |

0,048 |

0,002 |

0,026 |

0,068 |

0,087 |

0,107 |

0,131 |

0,164 |

|

Вероятность задержки платежа, % |

100 |

90 |

80 |

70 |

50 |

40 |

30 |

20 |

10 |

В уравнении Ж. Конана и М. Голдера обращает на себя внимание доминирующая роль фактора ![]() — отношения финансовых издержек к выручке от реализации по сравнению с другими четырьмя коэффициентами. Фактически влияние этого фактора превышает совокупное влияние всех остальных.

— отношения финансовых издержек к выручке от реализации по сравнению с другими четырьмя коэффициентами. Фактически влияние этого фактора превышает совокупное влияние всех остальных.

Финансовая ситуация на предприятии может быть охарактеризована также с помощью пяти показателей, составляющих в совокупности метод credit-men, разработанный Ж. Депаляном (Франция):

1) Коэффициент быстрой ликвидности:

(8)

(8)

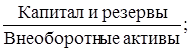

2) Коэффициент кредитоспособности:

![]() (9)

(9)

3) Коэффициент иммобилизации собственного капитала:

(10)

(10)

4) Коэффициент оборачиваемости запасов:

![]() (11)

(11)

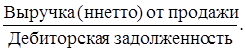

5) Коэффициент оборачиваемости дебиторской задолженности:

(12)

(12)

Для каждого коэффициента определяют его нормативное значение с учетом специфики отрасли, сравнивают с показателем на предприятии и вычисляют значение функции N:

![]() (13)

(13)

где

Если N=100, то финансовая ситуация предприятия нормальная, если N>100, то ситуация хорошая, если N<100, то ситуация на предприятии вызывает беспокойство.

В оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют использовать также интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х гг. Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок. Рассмотрим простую скоринговую модель с тремя балансовыми показателями (табл.3).

Другие рефераты на тему «Астрономия, авиация и космонавтика»:

- Описание экспериментальных стендов СВС-2 и Т-131Б для моделирования условий полета

- Солнце, его физические характеристики и воздействие на магнитосферу Земли

- Описание систем управления беспилотными летательными аппаратами

- Марс - планета Солнечной системы

- Физические и динамические свойства астероидных семейств