Анализ производства и реализация товаров предприятия

;

;  . (1.3.3а, б)

. (1.3.3а, б)

Среднее квадратическое отклонение от средней высчитывается по формуле:

![]() . (1.3.4)

. (1.3.4)

Коэффициенты вариации:

![]() ;

;

![]() . (1.3.5а, б)

. (1.3.5а, б)

Кроме рассмотренных показателей имеются другие показатели, которые характеризуют структуру рядов распределения, например мода и медиана.

Мода – это значение признака, наиболее часто встречающееся в изучаемых явлениях.

Мода в интервальных рядах высчитывается по формуле:

, (1.3.6)

, (1.3.6)

где: Мо – мода;

xmo – нижняя граница модального интервала[1];

imo – величина модального интервала;

fmo – частота соответствующая модальному интервалу;

fmo-1 – частота предшествующая модальному интервалу;

fmo+1 – частота интервала следующего за модальным.

Медиана – величина, которая делит численность упорядоченного ряда на 2 равные части, одна имеет значение варьирующего признака меньше чем средний вариант, а другая больше.

Медиана в интервальных рядах высчитывается по формуле:

, (1.3.7)

, (1.3.7)

где: Me – медиана;

xmе – нижняя граница медианного интервала[2];

Sf – сумма частот ряда;

SSme-1 – сумма частот, накопленная до медианного интервала;

Fme – частота медианного интервала.

Наряду с медианой для более полной характеристики структуры изучаемого явления применяют квартили. Квартили делят ряд по сумме частот на 4 равные части. Вторым квартилем является медиана. Формулы для остальных квартилей в интервальном ряду имеют вид:

;

;  , (1.3.8)

, (1.3.8)

где: xQ1 и xQ3 – нижние границы соответствующих квартильных интервалов[3];

iQi – величина соответствующего интервала;

SQ1-1 и SQ3-1 – накопленные частоты интервалов, предшествующих соответствующим квартильным;

fQ1 и fQ3 – частоты соответствующих квартильных интервалов.

Квартильное отклонение считается по формуле:

![]() . (1.3.9)

. (1.3.9)

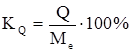

Относительный показатель квартильной вариации:

. (1.3.10)

. (1.3.10)

Коэффициент осцилляции:

![]() . (1.3.11)

. (1.3.11)

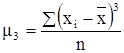

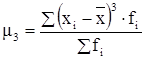

Для сравнительного анализа степени асимметрии рассчитывают показатель асимметрии:

![]() , (1.3.12)

, (1.3.12)

где: m3 – центральный момент 3го порядка.

,

,  . (1.3.13а, б)

. (1.3.13а, б)

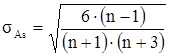

Степень существенности этого показателя оценивается с помощью средней квадратичной ошибки:

. (1.3.14)

. (1.3.14)

Если  , то асимметрия существенна.

, то асимметрия существенна.

Для симметричных распределений рассчитывается показатель эксцесса:

![]() , (1.3.15)

, (1.3.15)

где: m4 – центральный момент четвертого порядка.

;

;  . (1.3.16а, б)

. (1.3.16а, б)

Средняя квадратичная ошибка эксцесса рассчитывается по формуле:

. (1.3.17)

. (1.3.17)

Если  , то эксцесс существенен.

, то эксцесс существенен.

1.4 Индексы

Индексы – особые относительные показатели, которые дают количественно-качественную оценку результата изменения соответствующих явлений во времени, в пространстве и по сравнению с планом.

Индексы могут быть рассчитаны на базисной или цепной основе. Индивидуальные индексы себестоимости на базисной и цепной основе имеют вид:

;

;  , (1.4.1а, б)

, (1.4.1а, б)

где: iz, – индивидуальный индекс себестоимости продукции;

zi, – себестоимость в текущем периоде;

z0, zi-1 – себестоимость в базисном и предшествующем периоде.

Индивидуальные индексы объема производства на базисной и цепной основе имеют вид:

;

;  , (1.4.2а, б)

, (1.4.2а, б)

где: iq – индивидуальный индекс объема продукции;

qi – объем произведенной продукции в текущем периоде;

q0, qi-1 – объем продукции в базисном и предшествующем периоде.

Индивидуальный индекс затрат на производство на базисной и цепной основе:

![]()

;

;  . (1.4.3а, б)

. (1.4.3а, б)

Агрегатный индекс затрат на производство продукции:

. (1.4.4)

. (1.4.4)

Агрегатный индекс себестоимости продукции:

. (1.4.5)

. (1.4.5)

Агрегатный индекс физического объема продукции:

. (1.4.6)

. (1.4.6)

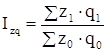

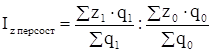

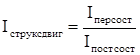

Индекс переменного состава характеризует изменение среднего уровня признаков за счет влияния факторов:

. (1.4.7)

. (1.4.7)

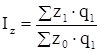

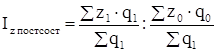

Индекс постоянного состава показывает средний размер изучаемого признака у отдельных единиц совокупности:

. (1.4.8)

. (1.4.8)

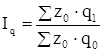

Индекс структурных сдвигов характеризует влияние изменения структуры изучаемой совокупности на динамику среднего уровня признака:

. (1.4.9)

. (1.4.9)

1.5 Корреляционно-регрессионный анализ

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

Корреляционно-регрессионный анализ заключается в построении и анализе экономико-математической модели в виде уравнения регрессии (корреляционной связи), выражающего зависимость явления от определяющих его факторов.

Для проведения анализа необходимо определить факторный признак (Х) – который воздействует на другие признаки, и результативный (У) – который испытывает на себе влияние. Связь между явлениями можно охарактеризовать функциональной зависимостью, которая выражается различными функциями: прямолинейной, логарифмической, параболической, гиперболической и т.д.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели