Анализ производства и реализация товаров предприятия

![]() . (1.2.2.2)

. (1.2.2.2)

Средний темп прироста можно вычислить по формуле средней геометрической простой из цепных темпов роста:

![]() . (1.2.2.3)

. (1.2.2.3)

Средний темп прироста вычисляется по формуле:

![]() . (1.2.2.4)

. (1.2.2.4)

1.2.3 Сглаживание колеблемости в рядах динамики

Одна из важнейших задач анализа динамики – выявление и количественная характеристика основной тенденции развития явления. Под тенденцией понимается общее направление к росту, снижению или стабилизации уровня явления во времени. Однако и рост, и снижение уровня могут происходить по-разному: либо равномерно, либо ускоренно, либо замедленно. Когда тенденция развития оказывается как бы затушеванной и недостаточно отчетливой вследствие колебания уровня из-за влияния ряда факторов, могут быть применены различные методы.

Метод укрупнения интервалов.

Этот метод заключается в преобразовании первоначального ряда динамики в ряды более продолжительных периодов (например, сутки в недели, месяца в квартала).

Метод скользящей средней.

Сглаживание заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем – средний уровень из такого же числа уровней ряда, начиная со второго, далее начиная с третьего и т.д. Т.о., при расчетах среднего уровня как бы «скользят» по временному ряду от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя один уровень в конце.

К примеру, проводя сглаживание колеблемости на основе 10-дневки, получим формулы:

![]() ;

;

![]() . (1.2.3.1)

. (1.2.3.1)

Аналитическое выравнивание ряда.

Аналитическое выравнивание ряда позволяет найти плавную линию развития (тренд) явления, характеризующую основную тенденцию его динамики. Если фактические уровни ряда динамики нанести на график, то получается ломаная линия, которая отражает и основную тенденцию развития, и всякого рода отклонения от неё. Чтобы выявить основную тенденцию, нужно выровнять эту ломаную линию с помощью функции.

Аналитическое выравнивание можно производить с помощью прямолинейной функции, параболической, гиперболической, степенной и т.д.

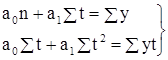

Рассмотрим выравнивание по прямой:

![]() , (1.2.3.2)

, (1.2.3.2)

где: а0, а1 – параметры;

t – время (порядковый номер интервала или момента времени)

Параметры а0, а1 находятся из системы уравнений:

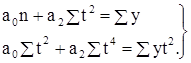

Если St=0, т.е. в рядах с нечетным числом членов центральный член принимается за ноль, а члены идущие от центрального налево и направо получают номера 1,2,3 и т.д.со знаками минус и плюс соответственно, то:

![]() ;

;  . (1.2.3.3а, б)

. (1.2.3.3а, б)

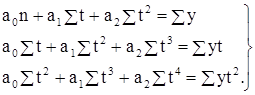

Рассмотрим выравнивание по параболе второй степени:

![]() . (1.2.3.4)

. (1.2.3.4)

Параметры находятся из следующей системы уравнений:

При St=0 параметры рассчитываются следующим образом:

;  (1.2.3.5а, б)

(1.2.3.5а, б)

Рассмотрим выравнивание с помощью логарифмической функции:

![]() . (1.2.3.6)

. (1.2.3.6)

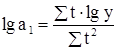

При St=0 параметры рассчитываются следующим образом:

![]() ;

;  . (1.2.3.7а, б)

. (1.2.3.7а, б)

Для выбора оптимальной функции можно воспользоваться формулой стандартной ошибки аппроксимации. Функция с наименьшим значением ошибки аппроксимации будет адекватной:

. (1.2.3.8)

. (1.2.3.8)

1.2.4 Показатели сезонности

Сезонными колебаниями называются более или менее устойчивые внутригодовые колебания, уровни развития социально-экономических явлений, проявляются они с различной степенью интенсивности во всех сферах жизни. Характеризуются сезонные колебания индексами сезонности (Is), совокупность которых образуют сезонную волну. Индексом сезонности называется средняя, исчисленная из процентных отношений, по одноименным месяцам фактических уровней к уровням выровненным.

Для выявления сезонных колебаний обычно берутся данные за несколько лет, распределенные обычно по месяцам. Несколько лет берутся для того, чтобы выявить устойчивую сезонную волну, на которой не отражались бы случайные условия одного года.

Для рядов внутригодовой динамики с ярко выраженной основной тенденцией развития можно использовать формулу:

интервал абсолютный прирост динамика

, (1.2.4.1)

, (1.2.4.1)

где: yi – фактические уровни;

yti – теоретические (выравненные) уровни;

n – число лет.

Если ряд не содержит ярко выраженной тенденции в развитии, то индексы сезонности исчисляются по эмпирическим данным без их предварительного варьирования.

Тогда формула расчета будет следующая:

, (1.2.4.2)

, (1.2.4.2)

где: ![]() – общий для анализируемого ряда динамики средний уровень.

– общий для анализируемого ряда динамики средний уровень.

1.3 Показатели вариации

Вариацией признаков называется наличие различий в численных значениях признаков у единиц совокупности явлений. Существует пять обобщающих показателей вариации: размах вариации, среднее линейное отклонение, дисперсия, среднее квадратичное отклонение, коэффициент вариации.

Размах вариации – абсолютная величина разности между максимальными и минимальными значениями:

![]() , (1.3.1)

, (1.3.1)

где: R – размах вариации;

![]() – максимальное значение изучаемого признака;

– максимальное значение изучаемого признака;

![]() – минимальное значение изучаемого признака.

– минимальное значение изучаемого признака.

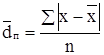

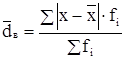

Среднее линейное отклонение от средней представляет собой среднюю арифметическую из абсолютных отклонений конкретных вариантов от их среднего значения:

;

;  , (1.3.2а, б)

, (1.3.2а, б)

где: ![]() – для первичного ряда;

– для первичного ряда;

![]() – для вариационного ряда.

– для вариационного ряда.

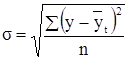

Дисперсия, или средний квадрат отклонений рассчитывается по формулам:

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели