Понятие и классификация систем массового обслуживания

Обозначим через

![]()

вектор состояния системы после m шагов, где qj – вероятность того, что после m шагов система находится в Si состоянии. Тогда справедлива формула

![]()

Если вероятности переходов Pij остаются постоянными, то такие марковские цепи называются

стационарными. В противном случае марковская цепь называется нестационарной.

2. Марковские цепи с конечным числом состояний и непрерывным временем

Если система S может переходить в другое состояние случайным образом в произвольный момент времени, то говорят о случайном процессе с непрерывным временем. В отсутствии последействия такой процесс называется непрерывной марковской цепью. При этом вероятности переходов ![]() для любых i и j в любой момент времени равны нулю (в силу непрерывности времени). По этой причине вместо вероятности перехода

для любых i и j в любой момент времени равны нулю (в силу непрерывности времени). По этой причине вместо вероятности перехода ![]() вводится величина

вводится величина ![]() - плотность вероятности перехода из состояния

- плотность вероятности перехода из состояния ![]() в состояние

в состояние ![]() , определяемая как предел:

, определяемая как предел:

![]()

![]()

Если величины ![]() не зависят от t, то марковский процесс называется однородным. Если за время

не зависят от t, то марковский процесс называется однородным. Если за время ![]() система может изменить свое состояние не более чем один раз, то говорят, что случайный процесс является ординарным. Величину

система может изменить свое состояние не более чем один раз, то говорят, что случайный процесс является ординарным. Величину ![]() называют интенсивностью перехода системы из Si в Sj. На графе состояний системы численные значения

называют интенсивностью перехода системы из Si в Sj. На графе состояний системы численные значения ![]() ставят рядом со стрелками, показывающими переходы в вершины графа.

ставят рядом со стрелками, показывающими переходы в вершины графа.

Зная интенсивности переходов можно найти величины p1(t), p2(t),…, pn(t) – вероятности нахождения системы S в состояниях S1, S2,…, Sn соответственно. При этом выполняется условие:

![]()

Распределение вероятностей состояний системы, которое можно характеризовать вектором ![]() , называется стационарным, если оно не зависит от времени, т.е. все компоненты вектора

, называется стационарным, если оно не зависит от времени, т.е. все компоненты вектора ![]() являются константами.

являются константами.

Состояния Si и Sj называются сообщающимися, если возможны переходы ![]() .

.

Состояние Si называется существенным, если всякое Sj, достижимое из Si, является сообщающимся с Si. Состояние Si называется несущественным, если оно не является существенным.

Если существуют предельные вероятности состояний системы:

![]() ,

,

не зависящие от начального состояния системы, то говорят, что при ![]() в системе устанавливается стационарный режим.

в системе устанавливается стационарный режим.

Система, в которой существуют предельные (финальные) вероятности состояний системы, называется эргодической, а протекающий в ней случайный процесс эргодическим.

Теорема 1. Если Si – несущественное состояние, то ![]() т.е. при

т.е. при ![]() система выходит из любого несущественного состояния.

система выходит из любого несущественного состояния.

Теорема 2. Чтобы система с конечным числом состояний имела единственное предельное распределение вероятностей состояний, необходимо и достаточно, чтобы все ее существенные состояния сообщались между собой.

Если случайный процесс, происходящий в системе с дискретными состояниями является непрерывной марковской цепью, то для вероятностей p1(t), р2(t),…, pn(t) можно составить систему линейных дифференциальных уравнений, называемых уравнениями Колмогорова. При составлении уравнений удобно пользоваться графом состояний системы. В левой части каждого из них стоит производная вероятности какого-то (j-го) состояния. В правой части – сумма произведений вероятностей всех состояний, из которых возможен переход в данное состояние, на интенсивности соответствующих потоков, минус суммарная интенсивность всех потоков, выводящих систему из данного (j-го) состояния, умноженная на вероятность данного (j-го) состояния.

3 Процессы рождения и гибели

Так называется широкий класс случайных процессов, происходящих в системе, размеченный граф состояний которой изображен на рис. 3.

Рисунок 2 – Граф состояний для процессов гибели и размножения

Здесь величины ![]() ,

, ![]() ,…,

,…, ![]() – интенсивности переходов системы из состояния в состояние слева направо, можно интерпретировать как интенсивности рождения (возникновения заявок) в системе. Аналогично, величины

– интенсивности переходов системы из состояния в состояние слева направо, можно интерпретировать как интенсивности рождения (возникновения заявок) в системе. Аналогично, величины ![]() ,

,![]() ,…,

,…,![]() – интенсивности переходов системы из состояния в состояние справа налево, можно интерпретировать как интенсивности гибели (выполнения заявок) в системе.

– интенсивности переходов системы из состояния в состояние справа налево, можно интерпретировать как интенсивности гибели (выполнения заявок) в системе.

Поскольку все состояния являются сообщающимися и существенными, существует (в силу теоремы 2) предельное (финальное) распределение вероятностей состояний. Получим формулы для финальных вероятностей состояний системы.

В стационарных условиях для каждого состояния поток, входящий в данное состояние должен равняться потоку, исходящему из данного состояния. Таким образом, имеем:

Для состояния S0:

![]()

Следовательно:

![]()

Для состояния S1:

![]()

Следовательно:

![]()

С учетом того, что ![]() :

:

![]()

![]()

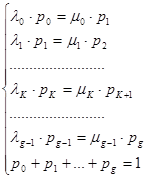

Аналогично получаем уравнения для остальных состояний системы. В результате получим систему уравнений:

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели