Эконометрическое моделирование финансового рынка

2.3 Методы нахождения параметров уравнения тренда

Одна из важнейших задач статистики - определение в рядах динамики общей тенденции развития. Основной тенденцией развития называется плавное и устойчивое изменение уровня во времени, свободное от случайных колебаний. Задача состоит в выявлении общей тенденции в изменении уровней ряда, освобожденной от действия различных факторов.

Изучение

тренда включает два основных этапа:

· ряд динамики проверяется на наличие тренда;

· производится выравнивание временного ряда и непосредственно выделение тренда с экстраполяцией полученных результатов.

С этой целью ряды динамики подвергаются обработке методами укрупнение интервалов, скользящей средней и аналитического выравнивания:

1. Метод укрупнения интервалов.

Одним из наиболее элементарных способов изучения общей тенденции в ряду динамики является укрупнение интервалов. Этот способ основан на укрупнении периодов, к которым относятся уровни ряда динамики. Например, преобразование месячных периодов в квартальные, квартальных в годовые и т.д.

2. Метод скользящей средней.

Выявление общей тенденции ряда динамики можно произвести путем сглаживания ряда динамики с помощью скользящей средней.

Скользящая средняя - подвижная динамическая средняя, которая рассчитывается по ряду при последовательном передвижении на один интервал, то есть сначала вычисляют средний уровень из определенного числа первых по порядку уровней ряда, затем - средний уровень из такого же числа членов, начиная со второго. Таким образом, средняя как бы скользит по ряду динамики от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя один следующий.

При этом посредством осреднения эмпирических данных индивидуальные колебания погашаются, и общая тенденция развития явления выражается в виде некоторой плавной линии (теоретические уровни). И так, суть метода заключается в замене абсолютных данных средними арифметическими за определенные периоды.

Скользящая средняя обладает достаточной гибкостью, но недостатком метода является укорачивание сглаженного ряда по сравнению с фактическим, что ведет к потери информации. Кроме того, скользящая средняя не дает аналитического выражения тренда.

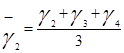

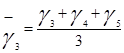

Период скользящей может быть четным и нечетным. Практически удобнее использовать нечетный период, так как в этом случае скользящая средняя будет отнесена к середине периода скольжения. Скользящие средние с продолжительностью периода, равной 3, следующие

![]() ;

;  ;

;  (2.9)

(2.9)

и т.д.

Полученные средние записываются к соответствующему срединному интервалу.

Особенность сглаживания по четному числу уровней состоит в том, что каждая из численных (например, четырехчленных) средних относится к соответствующим промежуткам между смежными периодами. Для получения значений сглаженных уровней соответствующих периодов необходимо произвести центрирование расчетных средних.

Недостатком способа сглаживания рядов динамики является то, что полученные средние не дает теоретических рядов, в основе которых лежала бы математически выраженная закономерность.

3. Метод аналитического выравнивания.

Более совершенным приемом изучения общей тенденции в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом аналитического выравнивания исходят из того, что изменения уровней ряда динамики могут быть с той или иной степенью точности приближения выражены определенными математическими функциями. Вид уравнения определяется характером динамики развития конкретного явления. Логический анализ при выборе вида уравнения может быть основан на рассчитанных показателях динамики, а именно:

· если относительно стабильны абсолютные приросты (первые разности уровней приблизительно равны), сглаживание может быть выполнено по прямой;

· если абсолютные приросты равномерно увеличиваются (вторые разности уровней приблизительно равны), можно принять параболу второго порядка;

· при ускоренно возрастающих или замедляющихся абсолютных приростах - параболу третьего порядка;

· при относительно стабильных темпах роста- показательную функцию.

Для аналитического выравнивания наиболее часто используются следующие виды трендовых моделей: прямая (линейная), парабола второго порядка, показательная (логарифмическая) кривая, гиперболическая.

Цель аналитического выравнивания - определение аналитической или графической зависимости. На практике по имеющемуся временному ряду задают вид и находят параметры функции, а затем анализируют поведение отклонений от тенденции. Чаще всего при выравнивании используются следующие зависимости; линейная, параболическая и экспоненциальная.

2.4 Экстраполяция тенденции как метод прогнозирования

Основа большинства методов прогнозирования - экстраполяция тенденции, связанная с распространением закономерностей, связей и соотношений, действующих в изучаемом периоде, за его пределы или, другими словами, это получение представлений о будущем на основе информации, относящейся к прошлому и настоящему.

Экстраполяция, проводимая в будущее,- это перспектива, а в прошлое,- ретроспектива.

Предпосылки применения экстраполяции:

· развитие исследуемого явления в целом следует описывать плавной кривой;

· общая тенденция развития явления в прошлом и настоящем не должна претерпевать серьезных изменений в будущем.

Экстраполяцию в общем виде можно представить так

![]() (2.10)

(2.10)

где : ![]() - прогнозируемый уровень;

- прогнозируемый уровень;

![]() - текущей уровень прогнозного ряда;

- текущей уровень прогнозного ряда;

Т- срок экстраполяции;

![]() - параметр уравнения тренда.

- параметр уравнения тренда.

При этом могут использоваться разные методы в зависимости от исходной информации.

Упрощенные приемы целесообразны при недостаточной информации о предыстории развития явления (нет достаточно длинного ряда или информация заданна только двумя точками: на начало и конец периода). Упрощенные приемы основываются на средних показателях динамики, и можно выделить:

1. Метод среднего абсолютного прироста.

Для нахождения интересующего нас аналитического выражения тенденции на любую дату необходимо определить средний абсолютный прирост и последовательно прибавить его к последнему уровню ряда столько раз, на сколько периодов экстраполируется ряд.

![]() (2.11)

(2.11)

где t- срок прогноза;

i- номер последнего уровня.

Применение в экстраполяции среднего абсолютного прироста предполагает, что развитие явления происходит по арифметической прогрессии и относится в прогнозировании к классу «наивных» моделей, ибо чаше всего развитие явления следует по иному пути, чем арифметическая прогрессия Т.С. Вместе с тем в ряде случаев этот метод может найти применение как предварительный прогноз, если у исследователя нет динамического ряда: информация дана лишь на начало и конец периода (например, данные одного баланса).

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели