Анализ платежеспособности предприятия

Содержание

1. Анализ платежеспособности предприятия

2. Задача

Список использованных источников

1. Анализ платежеспособности предприятия

Платежеспособность и финансовая устойчивость - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Так как цель анализа состоит не только и не столько в том, чтобы установить и оц

енить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ платежеспособности показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. Оценка платежеспособности может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа платежеспособности. Анализ дает возможность оценить: имущественное состояние предприятия; степень финансового риска; достаточность капитала для текущей деятельности и долгосрочных инвестиций; потребность в дополнительных источниках финансирования; способность к наращиванию капитала; рациональность привлечения заемных средств; обоснованность политики распределения и использования прибыли.

Основу информационного обеспечения анализа платежеспособности должна составить бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности. Она состоит из форм бухгалтерской отчетности, утвержденной Министерством финансов Республики Беларусь и Министерством статистики и анализа Республики Беларусь.

Анализ платежеспособности является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п.

Анализ платежеспособности предприятия включает:

- анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ финансовых коэффициентов:

- анализ ликвидности баланса;

- анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности внешними инвесторами осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации данного актива, тем выше его ликвидность.

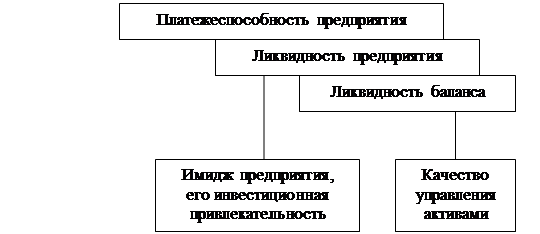

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

На рисунке 1 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса. Данную схему можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность - это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а организации - неплатежеспособной является наличие одновременно следующих условий:

1) коэффициент текущей ликвидности на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значение менее нормативного;

2) коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значение менее нормативного.

Коэффициент текущей ликвидности (К1) на конец отчетного периода рассчитывается по формуле (1) как отношение итога раздела II актива бухгалтерского баланса к итогу раздела V пассива бухгалтерского баланса за вычетом строки 640 "Резервы предстоящих расходов":

![]() , (1)

, (1)

где II А - итог раздела II актива бухгалтерского баланса (строка 290);

V П - итог раздела V пассива бухгалтерского баланса (строка 690).

Коэффициент обеспеченности собственными оборотными средствами (К2) на конец отчетного периода рассчитывается по формуле (2) как отношение суммы итога раздела III пассива бухгалтерского баланса и строки 640 "Резервы предстоящих расходов" за вычетом итога раздела I актива бухгалтерского баланса к итогу раздела II актива бухгалтерского баланса:

![]() , (2)

, (2)

где III П - итог раздела III пассива бухгалтерского баланса (строка 490);

I А - итог раздела I актива бухгалтерского баланса (строка 190);

II А - итог раздела II актива бухгалтерского баланса (строка 290).

Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России