Антикризисное управление

-организация процедуры управления проблемным предприятием;

-формирование методов управления, применяемых в этом режиме работы предприятия;

-привлечение профессиональных общественных организаций для обеспечения эффективного контроля над деятельностью управляющего.

Вместе с тем независимо от комбинации мер по указанным направлениям можно утверждать одно — требования к уровню профессио

нальных знаний управляющих будут возрастать. Финансовое состояние предприятия является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности. Его можно представить как меру обеспеченности предприятия необходимыми финансовыми ресурсами и степень рациональности их размещения для осуществления эффективной хозяйственной деятельности и своевременного осуществления расчетов по своим обязательствам.

Финансовое состояние зависит от внешних и внутренних факторов. К основным внешним факторам можно отнести экономические условия хозяйствования, конъюнктуру рынка, экономическую, финансово-кредитную и налоговую политику государства. К внутренним факторам относятся состав и структура выпускаемой продукции и уровень ее конкурентоспособности, размер затрат, эффективность организации процессов производства, снабжения и сбыта, состояние и структура имущества и финансовых ресурсов, квалификация управленческого персонала и др.

Основной целевой установкой диагностики финансового состояния является его оценка и выявление резервов его стабилизации и улучшения. Средством реализации данной установки является организация рациональной финансово-экономической политики.

Существует широкий круг пользователей результатов экономической диагностики, поэтому цели ее проведения для каждой из этих групп будут отличаться. Выделяют внутренних и внешних пользователей финансовой информации.

К внутренним пользователям относится руководство предприятия, которое по данным отчетности оценивает эффективность деятельности предприятия и уровень устойчивости его финансового состояния в отчетном периоде, разрабатывает прогнозные формы финансовой отчетности и осуществляет на их основе предварительные расчеты экономико-финансовых показателей для плановых периодов.

Существующих и потенциальных инвесторов прежде всего интересует инвестиционная привлекательность предприятия, которая характеризуется уровнем доходности предприятия и риска вложений средств в него (т.е. ликвидностью, финансовой устойчивостью и стабильностью его функционирования).

Для кредиторов представляет интерес информация о кредитоспособности предприятия, которая является одной из характеристик его финансового состояния. Такая информация необходима для принятия решения о предоставлении кредита и условиях кредитования (т.е. эта характеристика определяется ликвидностью, платежеспособностью, финансовой независимостью и прибыльностью предприятия).

Поставщиков прежде всего интересует способность предприятия своевременно осуществлять расчеты за отгруженную продукцию (сырье, материалы, оборудование, услуги и т.п.).

Клиентов как потенциальных покупателей интересует стабильность деятельности предприятия, а значит, его способность выполнять договорные обязательства (т.е. уровень и качество финансовой устойчивости).

Государственные учреждения осуществляют контроль поступлений средств в бюджеты различных уровней и во внебюджетные фонды, поэтому их интересует информация о способности предприятия своевременно и в полном объеме платить налоги и другие обязательные платежи, (т.е. уровень ликвидности и текущей платежеспособности предприятия).

Работников предприятия в первую очередь интересует информация о своевременном выполнении обязательств по заработной плате и перспективах своей работы на данном предприятии, (т.е. платежеспособности и стабильности функционирования предприятия).

Вторую группу внешних пользователей результатов экономической диагностики составляют аудиторские фирмы, финансовые консультанты, законодательные органы, юристы, пресса, профсоюзы, органы статистики. Хотя они напрямую и не заинтересованы в деятельности предприятия и его финансовом состоянии, но используют информацию с целью защиты интересов первой группы пользователей.

Выполнение экономической диагностики хозяйствующих субъектов предполагает анализ и оценку результатов предприятия в рамках его операционной, инвестиционной и финансовой деятельности. При этом основной акцент делается на оценке эффективности использования всех экономических факторов производства, а именно средств производства, предметов труда, живого труда, финансовых и информационных ресурсов. Т.е. круг показателей, используемых для экономической диагностики, достаточно широк.

1МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА КРИЗИСНОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1Сущность и причины возникновения кризисных ситуаций

Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь.

Несостоятельность субъекта хозяйствования может быть «ложной» в результате умышленного сокрытия собственного имущества с целью избегания уплаты долгов кредиторам; «неосторожной» вследствие неэффективной работы, осуществления рискованных операций.

Предпосылки банкротства многообразны – это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера.

Кризисы отображают не только противоречие функционирования и развития, но могут возникать и в самих процессах функционирования. Это могут быть, например, противоречия между уровнем техники и квалификацией персонала, между технологиями и условиями ее использования.

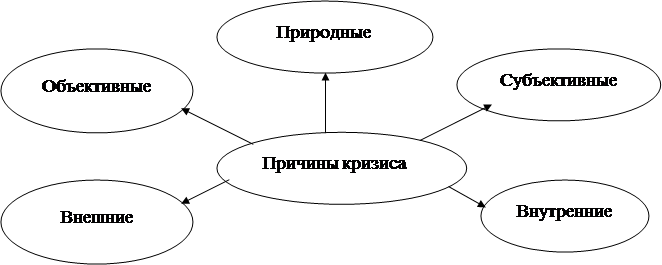

Кризис – это крайнее обострение противоречий в социально-экономической системе, которое угрожает ее жизнеспособности в окружающей среде.Причины кризисов, которые возникают на предприятиях, могут быть разными. Они делятся на объективные, связанные с цикличными потребностями модернизации и реструктуризации предприятий, а также с неблагоприятными влияниями внешней среды организаций, и субъективные , как показано на рисунке 1.1, которые отображают ошибки и волюнтаризм в управлении. Причины кризисов могут носить также естественный характер, которые отображают явления климата, землетрясения, наводнения и другие катаклизмы свойственные природе.

![]()

|

Рисунок 1.1 - Причины кризиса

Причины кризиса могут быть внешними и внутренними. Первые связаны с тенденциями и стратегией макроэкономического развития или даже развития мировой экономики, конкуренцией, политической ситуацией в стране. Вторые – с рискованной стратегией маркетинга, внутренними конфликтами, недочетами в организации производства, несовершенством управления, инновационной и инвестиционной политикой.

Другие рефераты на тему «Экономика и экономическая теория»:

- Определение количества выпускаемой продукции, прибыли, кривой производственных возможностей

- Определение экономических показателей производства

- Общие макроэкономические показатели экономической безопасности страны

- Валовые затраты и цены на продукцию (услуги)

- Нормирование труда. Экономическое обоснование варианта технологической операции

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России