Исследование уровня использования экономического потенциала организации

На ООО «Лика» большие неиспользованные возможности роста уровня данных показателей связаны с целодневными, внутрисменными и непроизводительными потерями рабочего времени, что нужно учитывать при планировании и организации производства в будущем.

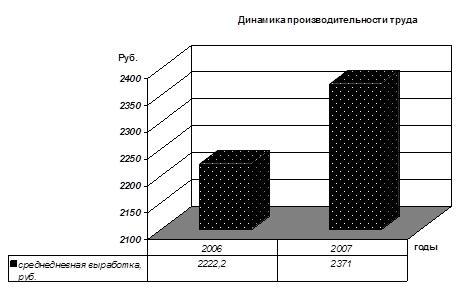

Динамика роста производительности труда показана на диаграмме:

3.4. Ан

ализ эффективности использования персонала предприятия

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала – отношение прибыли к среднесписочной численности производственного (операционного) персонала:

RПП = (П : ЧПП) * 100 (3.13)

где RПП – рентабельность персонала;

П – прибыль от реализации продукции;

ЧПП – среднесписочная численность производственного персонала;

Факторную модель данного показателя можно представить следующим образом:

RПП = Rоб * Дрп * ГВ (3.14)

где Rоб – рентабельность оборота (продаж);

Дрп – доля реализованной продукции в общем объеме ее выпуска;

ГВ – среднегодовая выработка продукции 1 работником в текущих ценах.

Исходные данные для факторного анализа рентабельности персонала представлены в табл.12.

Таблица 12.

Данные для факторного анализа рентабельности персонала

| Показатель | Значение показателя | Изменение (+, -) | |

|

2006 |

2007 | ||

|

Прибыль от реализации продукции, тыс. руб. |

46166 |

102498 |

+56332 |

|

Валовой объем производства продукции в текущих ценах отчетного года, тыс. руб. |

572661 |

717416 |

+144755 |

|

Выручка от реализации продукции, тыс. руб. |

563089 |

701605 |

+138516 |

|

Среднесписочная численность работников, чел. |

200 |

200 | |

|

Рентабельность продаж, % |

8,2 |

14,61 |

+6,41 |

|

Удельный вес продаж в стоимости произведенной продукции |

0,983 |

0,978 |

-0,005 |

|

Среднегодовая выработка продукции одним работником (в текущих ценах), тыс. руб. |

2863,31 |

3587,08 |

+723,78 |

|

Прибыль на 1 работника, тыс. руб. |

230,83 |

512,49 |

+281,74 |

Данная модель позволяет установить, насколько изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

Данные табл. 12 свидетельствуют о том, что прибыль на одного работника увеличилась на 281,74 тыс. руб., в том числе за счет изменения:

а) производительности труда

ΔRПП = ΔГВ *Дрп0 * Rоб0 (3.14)

ΔRПП = 723,78 * 0,983 * 8,2 /100 = +58,34 тыс. руб.

б) удельного веса реализованной продукции в общем ее выпуске

ΔRПП = ГВ1 * ΔДрп * Rоб0 (3.15)

ΔRПП = 3587,08 * (-0,005) * 8,2 : 100 = - 1,47 тыс. руб.

в) рентабельности продаж

ΔRПП = ГВ1 *ΔДрп * Rоб0 (3.16)

ΔRПП = 3587,08 * 0,978 *6,41 : 100 = +219,92 тыс. руб.

4. Обобщающие показатели использования экономического потенциала

Оценка экономической динамики позволяет выявить количественные характеристики деловой активности, показывающие как исследуемое предприятие выполняет «золотое правило экономики», требующее следующие оптимальные пропорции в соотношении темповых показателей:

ТП > ТV > Так > 100% (4.1)

где ТП – темп роста прибыли, %

ТV – темп роста выручки от продаж, %

Так – темп роста активов, %

Так = 121355 : 108731 * 100 = 112%

Первое неравенство означает, что экономический потенциал организации возрастает, т.е. масштабы его деятельности увеличиваются. Наращивание активов компании, увеличение ее размеров, как правило, является одной из основных целевых установок, формулируемых собственниками компании и ее управленческим персоналом в явной или неявной форме.

ТV = 701605 : 563089 * 100 = 125%

Второе неравенство указывает на то, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы коммерческой организации используются более эффективно, повышается отдача с каждого рубля, вложенного в компанию.

ТП = 102498 : 46166 * 100 = 220%

Из третьего неравенства видно, что прибыль возрастает опережающими темпами, что свидетельствует, как правило, об имевшемся в отчетном периоде относительном снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами.

Таким образом, итоговое неравенство: 220% > 125% > 112% > 100%

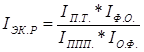

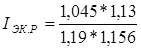

Для комплексной оценки деятельности предприятия определим путем сопоставления экстенсивных и интенсивных факторов индекс экономического роста:

где IП.Т. – индекс производительности труда;

IФ.О. – индекс фондоотдачи;

IППП. – индекс численности;

IО.Ф. – индекс основных фондов.

IП.Т. = 418 : 400 = 1,045

IФ.О. = 4,34 : 3,84 = 1,13

IППП. = 200 : 168 = 1,19

IО.Ф. = 134125: 116040 = 1,156

= 0,858

= 0,858

Так как полученное значение для ООО «Лика» IЭК.Р. < 1, то его рост происходил в основном за счет экстенсивных показателей.

Заключение

Анализ структуры основных средств ООО «Лика» позволяет судить о технической оснащенности и условиях производства. Он показывает, что наибольший удельный вес имеют машины и оборудование (56,41% на начало периода и 53,37% на конец). Изменение структуры в значительной части обусловлено приобретением земельного участка (7164 тыс.руб.).

Однако доля производственного инвентаря в общей структуре невелика (1,25% и 1,27% на начало и конец периода), но именно эта составляющая основных средств имеет наибольшую динамику (поступило на 1581тыс.руб., выбыло на 1331тыс.руб.) и темпы роста составили 117,3%.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России