Исследование уровня использования экономического потенциала организации

Эффективность использования основных средств во многом зависит от их технического состояния. Для характеристики технического состояния основных средств используются такие показатели, как коэффициент износа, коэффициент годности.

Коэффициент износа:

КИЗН = СИ / СПЕР *100%. (2.5)

где СИ – сумма износа, начисленная за

весь период эксплуатации,

СПЕР – первоначальная (восстановительная) стоимость основных средств

Коэффициент годности:

Кг = 100 - КИЗН. (2.6)

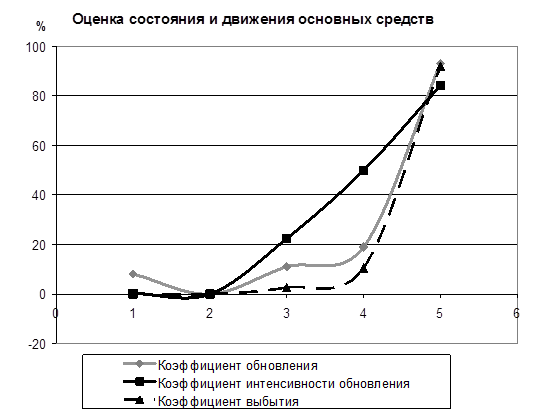

Чем ниже значение коэффициента износа и выше коэффициента годности, тем лучше техническое состояние основных средств организации. Данные коэффициенты рассчитываются на начало и конец отчетного периода (2006-2007 г.г.), их динамика будет характеризовать тенденцию снижения или повышения изношенности основных средств.

Анализ изношенности основных средств, принадлежащих ООО «Лика» представлен в табл.4.

Показатели состояния основных производственных фондов

|

Группы основных фондов Показатели | Здания и сооружения | Машины, оборудование, транспортные средства |

|

Стоимость на начало года, тыс. руб. |

32983 |

81608 |

|

Начисленная амортизация, тыс. руб. |

8244 |

27731 |

|

Коэффициент износа на начало года, % |

24,99 |

33,98 |

|

Коэффициент годности на начало года, % |

75,01 |

66,02 |

|

Стоимость на конец года, тыс. руб. |

35832 |

89430 |

|

Начисленная амортизация, тыс. руб. |

8922 |

34766 |

|

Коэффициент износа на конец года, % |

24,90 |

38,88 |

|

Коэффициент годности на конец года, % |

75,10 |

61,12 |

2.2 Анализ эффективности использования основных средств

Эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии средств, повышения объема производства товаров, повышения производительности труда, снижения себестоимости товаров и затрат на воспроизводство основных средств, увеличения сроков службы средств труда.

Обычно фондоотдача определяется по объему производства товаров на 1 рубль среднегодовой стоимости основных средств.

Фондоемкость – показатель, обратный фондоотдаче, рассчитывается как отношение стоимости основных средств к стоимости годового объема производства товаров.

Фондовооруженность - показатель, характеризующий оснащенность работников сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств организации к среднесписочной годовой численности работников.

На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от организации, тем не менее, резервы повышения фондоотдачи, лучшего использования техники имеются в каждом подразделении, на каждом участке и рабочем месте.

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной их загрузки, технического совершенствования основных средств.

Удельный вес активной части основных средств

УА = С А / С ОС * 100% (2.7)

где CА – среднегодовая стоимость активной части основных средств;

CОС– среднегодовая стоимость основных средств;

Фондоотдачу можно рассчитать по следующим формулам:

FА = V / С А (2.8)

FОС = V / СОС,

где FА – фондоотдача активной части основных средств;

V – объем производства товаров;

Фондовооруженность рассчитывается по формуле:

FВ = СОС / R CC (2.9)

где R CC – среднесписочная численность работников;

Фондорентабельность рассчитывается по формуле:

R ОС = FОС * Д РП * R ОБ (2.10)

где Д РП – доля реализованной продукции в общем выпуске;

R ОБ – рентабельность продаж;

Исходные данные для анализа фондоотдачи и фондорентабельности, а также результаты расчетов приведены в табл.5.

Таблица 5.

Исходная информация для анализа фондоотдачи и фондорентабельности

| Показатели | 2006 | 2007 | Отклонение, (+,-), |

|

1. Прибыль от реализации продукции, тыс. руб. |

46166 |

102498 |

56332 |

|

2.Объем производства товаров, тыс.руб. V |

572661 |

717416 |

144755 |

|

3. Выручка, тыс. руб. |

563089 |

701605 |

138516 |

|

4. Доля среднегодовой продукции в общем ее выпуске (Дрп) |

0,983 |

0,978 |

-0,005 |

|

5.Среднегодовая стоимость, тыс. руб.: | |||

|

5.1. основных средств, CОС |

149231 |

165350 |

16119 |

|

5.2.активной части (машин, оборудования), CА |

108731 |

121355 |

12624 |

|

5.3.единицы оборудования, СЕ |

243,25 |

267,89 |

24,64 |

|

6.Удельный вес активной части, % (стр.5.2 : стр.5.1х100%), УА |

72,86 |

73,39 |

0,53 |

|

Фондорентабельность Rос, % |

42,46 |

61,0 |

18,54 |

|

Рентабельность продаж Rоб, % |

8,2 |

14,61 |

6,41 |

|

7.Фондоотдача |

3,84 |

4,34 |

0,50 |

|

7.1.Основных средств (стр.2 : стр.5.1), FОС | |||

|

7.2.Активной части (стр.2 : стр.5.2), FА |

5,267 |

5,912 |

0,645 |

|

8.Среднегодовое количество оборудования, ед. |

0 | ||

|

8.1. наличного |

447 |

453 |

6 |

|

8.2. действующего., Ко |

430 |

438 |

8 |

|

9.Фонд времени работы оборудования всего, тыс. машино-час. |

3295,348 |

3416,4 |

1,0912 |

|

10. Фонд времени работы единицы оборудования: | |||

|

10.1. дней, TД |

245 |

250 |

5 |

|

10.2. смен |

490 |

500 |

10 |

|

10.3. машино-часов |

7663,6 |

7800 |

136,4 |

|

11.Коэффициент сменности, kсм |

2 |

2 |

0 |

|

12. Средняя продолжительность смены, час.,Тсм |

7,82 |

7,80 |

0,02 |

|

13.Среднечасовая выработка ед. оборудования, руб. (стр.1 / стр.6), Vч |

173,78 |

209,99 |

36,21 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России