Аспекты организации системы управления

Увеличение балансовой прибыли произошло вследствие увеличения прибыли от реализации на 13822,4 тыс. грн., прибыли от прочей реализации на 15,6 тыс. грн. и увеличения вне реализационных финансовых результатов на 632,9 тыс. грн.

Как видно из таблицы 2.3, основную часть прибыли предприятие получает от основной деятельности, что составило в 2005 году 100,95%, а в 2006 году 97,48%.

Прибыль о

т реализации в 2006 году увеличилась на 13822,4 тыс. грн. по сравнению с 2005 годом. Это изменение произошло вследствие увеличения выручки от реализации и себестоимости реализуемой продукции.

Таблица 2.4 Факторный анализ прибыли от реализации за 2005–2006 год

|

Показатель |

2005 год |

2006 год |

Отклонение (+; -) |

|

Выручка от реализации продукции за вычетом НДС, акцизного налога и др. отчислений от выручки, тыс. грн. |

23942,4 |

44316,2 |

+20373,8 |

|

Полная себестоимость реализованной продукции, тыс. грн. |

15669,2 |

22220,6 |

+6551,4 |

|

Прибыль от реализации продукции, тыс. грн. |

8273,2 |

22095,6 |

+13822,4 |

На изменение прибыли от реализации повлияли следующие факторы: изменение выручки от реализации повлекло за собой увеличение прибыли на 20373,8 тыс. грн., в результате чего прибыль в 2006 году увеличилась на 13822,4 тыс. грн.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемости издержек) исчисляется путем отношения валовой и чистой прибыли к сумме затрат по реализованной или произведенной продукции.

![]() , где

, где

R – рентабельность;

Прп – валовая прибыль;

И – сумма затрат по реализованной или произведенной продукции.

Она показывает, сколько предприятие имеет прибыли с каждой гривни, затраченной на производство и реализацию продукции.

Рентабельность производственной деятельности в 2005 году составила:

![]() (52%)

(52%)

Рентабельность производственной деятельности в 2006 году составила:

![]() (99%)

(99%)

В 2006 году произошло увеличение рентабельности по сравнению с 2005 годом на 47%, что свидетельствует о повышении эффективности производственной деятельности предприятия.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с гривни продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

![]() ; где

; где

Rn – рентабельность продаж;

ВР – выручка;

Прп – валовая прибыль.

Рентабельность продаж в 2005 году составила:

![]() (34,6%)

(34,6%)

Рентабельность продаж в 2006 году составила:

![]() (49,8%)

(49,8%)

Таким образом, рентабельность продаж увеличилась на 15,2%, что свидетельствует о повышении эффективности предпринимательской деятельности предприятия.

На изменение рентабельности продаж повлияли такие факторы как изменение выручки от реализации и себестоимости реализованной продукции.

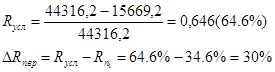

За счет увеличения выручки от реализации рентабельность продаж изменилась на:

За счет изменения себестоимости реализованной продукции рентабельность изменилась:

![]()

Таким образом, можно сделать вывод, что рентабельность продаж увеличилась за счет увеличения выручки на 30%, а за счет увеличения себестоимости реализованной продукции уменьшилась на 14,8%, что в результате привело к общему увеличению рентабельности продаж на 15,2%.

Рентабельность капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

![]() , где

, где

RК – рентабельность капитала;

БП – балансовая прибыль;

![]() – среднегодовая стоимость всего инвестированного капитала.

– среднегодовая стоимость всего инвестированного капитала.

Рентабельность капитала в 2005 году составила:

![]()

Рентабельность капитала в 2006 году составила:

![]()

Рентабельность капитала в 2006 году увеличилась на 35,3% по сравнению с 2005 годом, что свидетельствует о более эффективном использовании капитала.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересованно получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли (табл. 2.5).