Механизм прогнозирования как инструмент управления устойчивым развитием

Для расчёта цены риска в данном случае используем показатель среднеквадратического отклонения – s, и матожидания – М (NPV). В соответствии с правилом «трёх сигм», значение случайной величины, в данном случае – NPV, с вероятностью близкой 1 находится в интервале [М-3s; М+3s]. В экономическом контексте это значит:

- вероятность получить NPV проекта в интервале [15950,79–3,58; 15950,79 +3,58]

равна 68%;

- вероятность получить NPV проекта в интервале [15950,79–7,16; 15950,79 +7,16] равна 94%;

- вероятность получить NPV проекта в интервале [15950,79–10,74; 15950,79 +10,74] близка к единице, т.е. вероятность того, что значение NPV проекта будет ниже 15 940,05 тыс. руб. (15950,79–10,74) стремится к нулю.

Таким образом, суммарная величина возможных потерь характеризующих данный инвестиционный проект, составляет 10,74 тыс. руб. (что позволяет говорить о высокой степени надёжности проекта).

Иначе говоря, цена риска данного ИП составляет 10,74 тыс. рублей условных потерь, т.е. принятие данного инвестиционного проекта влечёт за собой возможность потерь в размере не более 10,74 тыс. руб.

(1) Риск-анализ инвестиционного проекта методом сценариев

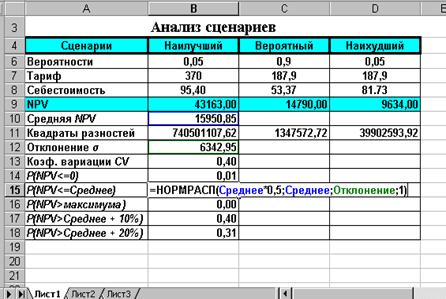

Для сравнения проведём риск-анализ того же инвестиционного проекта методом сценариев. Рассмотрим возможные сценарии реализации инвестиционного проекта. В данном случае их будет только три (табл. 2.8):

Таблица 2.8. Исходные данные

|

Сценарии |

Наилучший |

Вероятный |

Наихудший |

|

Вероятности |

0,05 |

0,9 |

0,05 |

|

Тариф (руб.) |

370 |

187,9 |

187,9 |

|

Себестоимость (руб.) |

95,40 |

53,37 |

81.73 |

|

NPV (руб.) |

43163,00 |

14790,00 |

9634,00 |

Построение сценариев и расчёт NPV по вариантам осуществлялся с учетом того факта, что себестоимость 1Гкал, вырабатываемой локальной котельной и тариф за централизованное отопление в значительной степени коррелируют друг с другом, поскольку обе эти величины зависят от одних и тех же факторов, как то эксплуатационные расходы и зарплата обслуживающего персонала.

Экономико-статистический анализ данных метода сценариев показан на рис. 2.6.

Сценарный анализ продемонстрировал следующие результаты:

1. Среднее значение NPV составляет 15950,85 руб.

2. Коэффициент вариации NPV равен 40%.

3. Вероятность того, что NPV будет меньше нуля 1%.

4. Вероятность того, что NPV будет больше максимума равна нулю.

5. Вероятность того, что NPV будет больше среднего на 10% равна 40%.

6. Вероятность того, что NPV будет больше среднего на 20% равна 31%.

Рис. 2.6. Экономико-статистический анализ данных метода сценариев

Анализируя полученные результаты, отмечаем, что метод сценариев даёт более пессимистичные оценки относительно риска инвестиционного проекта. В частности коэффициент вариации, определённый по результатам этого метода значительно больше, чем в случае с имитационным моделированием.

Рекомендуется использовать сценарный анализ только в тех случаях, когда количество сценариев конечно, а значения факторов дискретны. Если же количество сценариев очень велико, а значения факторов непрерывны, рекомендуется применять имитационное моделирование.

Следует отметить, что, используя сценарный анализ можно рассматривать не только три варианта, а значительно больше. При этом можно сочетать сценарный анализ с другими методами количественного анализа рисков, например, с методом дерева решений и анализом чувствительности.

Эффективность применения разработанных авторами технологий инвестиционного проектирования обусловлена тем, что они могут быть легко реализованы обычным пользователем ПК в среде MS Excel, а универсальность математических алгоритмов, используемых в технологиях, позволяет применять их для широкого спектра ситуаций неопределённости, а также модифицировать и дополнять другими инструментами.

Экономический эффект от внедрения новых проектных технологий выражается в снижении размера резервных фондов и страховых отчислений, необходимость которых обусловлена наличием рисков и неопределённостью условий реализации проекта. Опыт применения данных алгоритмов может найти широкое применение во всех регионах России и быть использован как для проектирования предприятий, так и финансовыми учреждениями для анализа эффективности этих проектов.

3. Разработка рекомендаций по совершенствованию процесса принятия управленческих решений путем оптимизации механизма прогнозирования

3.1 Правила и схемы оптимизации принятия управленческих решений

Принятие правильного решения вовремя – главная задача управленческого персонала любой компании. Неправильное или просто глупое решение может дорого стоить компании, иметь фатальные, непоправимые последствия. Поэтому важно, чтобы те, кто вовлечен в процесс принятия решений, использовали все имеющиеся у них средства и приняли «наилучшее» решение.

Прежде всего определимся с приоритетами: «наилучшее» – для кого или для чего? Перед тем, как принимать решение, следует тщательно продумать его цель. Трудность состоит в том, что задачи различных подразделений предприятия очень противоречивы.

Принятие решений – достаточно сложный и интересный процесс, который носит исключительно субъективный характер. Поэтому очень важно применение именно качественных методов прогнозирования в хозяйственной деятельности.

Итак, чтобы найти хорошее решение, следует:

1. Определить, цель решения.

2. Определить возможные варианты решения проблемы.

3. Определить возможные исходы каждого решения.

4. Оценить каждый исход.

5. Выбрать оптимальное решение на основе поставленной цели.

Как уже отмечалось, принимая решения, следует руководствоваться соответствующими правилами. На первом этапе – определение цели. Принимающий решение сам выбирает, каким правилом ему воспользоваться, потому что для каждого случая применимо какое-то определенное правило. Итак, они делятся на две группы:

– правила принятия решений без использования численных значений вероятностей исходов;

– правила принятия решений с использованием численных значений вероятностей исходов.