Механизм прогнозирования как инструмент управления устойчивым развитием

Теперь вернемся к рассмотрению квадрата 1. Максимизируя ожидаемую текущую величину чистых доходов, мы сравним значение исхода кружка А (15809 руб. при покупке) со значением в кружке В (23107 руб. при аренде). Из чего следует, что компания должна арендовать компьютеры.

Таким образом, решение проблемы связано с количественными оценками параметров, но, как и всегда на практике, немаловажную ро

ль играет субъективный подход.

В процессе принятия решений необходимо придерживаться следующей последовательности:

1. Определить все возможные в данной ситуации варианты решения.

2. Для каждого из них определить его возможные исходы.

3. Для каждого решения и его исходов подсчитать возможный доход.

Наиболее удобная форма представления этих этапов – таблица доходов. Принимающий решение должен выбрать правило принятия решений, которое больше всего подходит к данной ситуации. Выбранное правило и определит выбор решения.

2.3 Сравнительная оценка количественного и качественного методов прогнозирования на примере осуществления риск-анализа одного из проектов ОАО «Спецстрой»

Исходная информация: В связи с приобретением дорогостоящего оборудования предприятию «Спецстрой» требуется модернизация системы отопления. Предприятие «Техинэко», занимающееся строительством локальных котельных, реализует проект для ОАО «Спецстрой». Экономический эффект строительства локальной котельной для завода «Спецстрой» заключается в снижении затрат на отопление, так как в случае реализации проекта приведённые затраты существенно меньше, чем приведённая стоимость платежей по тарифам за централизованное отопление.

В результате анализа технико-экономического обоснования проекта было установлено, что ключевыми факторами, определяющими риск данного проекта является соотношение себестоимости 1 Гкал, вырабатываемой локальной котельной и тарифа за централизованное отопление.

В общем же случае для определения ключевых параметров проекта можно использовать анализ чувствительности, в качестве оптимального инструмента для этого рекомендуется применять соответствующий модуль анализа программных пакетов «Project Expert» и «Альт-Инвест», которые обеспечивают возможность быстрого пересчёта по всем факторам. Хотя в большинстве случаев ключевые факторы проекта известны из предыдущего опыта, либо установлены по результатам маркетингового исследования, а анализ чувствительности необходим лишь для количественного определения степени влияния этого фактора.

Риск-анализ данного проекта был выполнен двумя способами:

– имитационное моделирование методом Монте-Карло (количественный метод прогнозирования);

– анализ сценариев (качественный метод прогнозирования).

Риск-анализ инвестиционного проекта методом имитационного моделирования

Моделируя значение NPV в зависимости от ключевых факторов были получены значения NPV по трём опорным вариантам развития событий (оптимистичный, пессимистичный, реалистичный).

Методом экспертных оценок были определены также вероятности реализации этих вариантов. Полученные результаты использовались как исходные данные для имитационного моделирования (табл. 2.6)

Таблица 2.6. Исходные условия эксперимента

|

NPV (тыс. руб.) |

Вероятность | |

|

Минимум |

9634 |

0,05 |

|

Вероятное |

14790 |

0,9 |

|

Максимум |

43163 |

0,05 |

На основе исходных данных проводим имитацию. Для проведения имитации рекомендуется использовать функцию «Генерация случайных чисел» (рис. 2.4).

Рис. 2.4. Имитация с использованием генерации случайных чисел

Для осуществления имитации рекомендуется использовать нормальное распределение, так как практика риск-анализа показала, что именно оно встречается в подавляющем большинстве случаев. Количество имитаций может быть сколь угодно большим и определяется требуемой точностью анализа. В данном случае ограничимся 500 имитациями (табл. 2.7).

Таблица 2.7. Имитация

|

№ п. п. |

NPV (тыс. руб.) |

|

1 |

15940,14853 |

|

2 |

15951,41663 |

|

3 |

15947,78512 |

|

4 |

15953,94136 |

|

5 |

15951,61013 |

|

6 |

15950,67133 |

|

7 |

15949,48875 |

|

8 |

15955,30642 |

|

9 |

15954,1289 |

|

10 |

15953,20001 |

|

… |

… |

|

И т.д. |

500 имитаций |

На основе полученных в результате имитации данных, используя стандартные функции MS Excel, проводим экономико-статистический анализ (рис. 2.5).

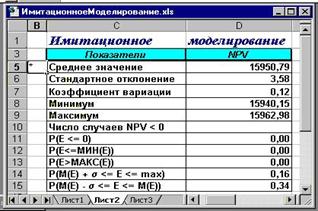

Рис. 2.5. Экономико-статистический анализ результатов имитации

Имитационное моделирование продемонстрировало следующие результаты:

1. Среднее значение NPV составляет 15950,79 тыс. руб.

2. Минимальное значение NPV составляет 15940,15 тыс. руб.

3. Максимальное значение NPV составляет 15962,98 тыс. руб.

4. Коэффициент вариации NPV равен 12%

5. Число случаев NPV < 0 – нет.

6. Вероятность того, что NPV будет меньше нуля равна нулю.

7. Вероятность того, что NPV будет больше максимума также равна нулю.

8. Вероятность того, что NPV будет находится в интервале [M(E) + s; max] равна 16%.

9. Вероятность того, что NPV будет находиться в интервале [M(E) – s; [M(E)] равна 34%.

Оценим риск данного инвестиционного проекта.

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Источники финансирования предприятия

- Организация управления малым предприятием

- Организация проведения внутренних аудитов качества

- Оценка инвестиционной привлекательности колхоза имени Ленина Кологривского района Костромской области

- Заработная плата ее сущность и принципы организации в рыночных условиях