Механизм прогнозирования как инструмент управления устойчивым развитием

2.2 Анализ практического использования метода «дерева» решений в принятии управленческих решений в компании «Спецстрой»

Разработка конкурентоспособной системы управления предполагает выработку таких управленческих решений, которые обеспечили бы успешность деятельности фирмы в выбранном сегменте рынка. Применение процессного управления к этой задаче предполагает проведение сери

и компьютерных экспериментов с целью определения оптимального решения, дающего требуемый результат – максимизация прибыли. Для этого необходимо внедрение автоматизированной информационной системы.

Проект по автоматизации системы управления может быть реализован по двум альтернативным вариантам:

1) закупить компьютерное оборудование;

2) арендовать компьютерное оборудование.

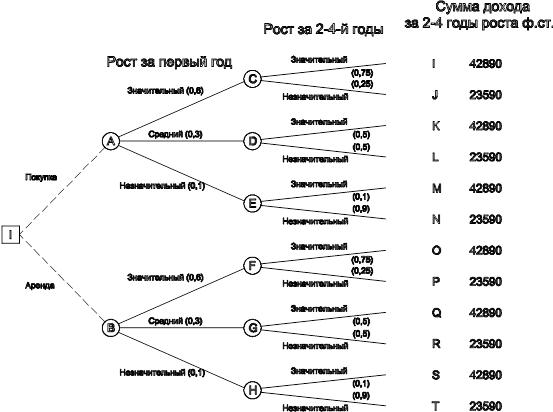

Для принятия решения воспользуемся методом «дерева» решений. Схема «дерево» решений очень похожа на схему «дерево» вероятностей. Ее используют, когда нужно принять несколько решений в условиях неопределенности когда каждое решение зависит от исхода предыдущего или исходов испытаний. Составляя «дерево» решений, нужно нарисовать «ствол» и «ветви», отображающие структуру проблемы. Располагаются «деревья» слева направо. «Ветви» обозначают возможные альтернативные решения, которые могут быть приняты, и возможные исходы, возникающие в результате этих решений. На схеме используется два вида «ветвей»: первый – пунктирные линии, соединяющие квадраты возможных решений, второй – сплошные линии, соединяющие кружки возможных исходов.

Квадратные «узлы» обозначают места, где принимается решение, круглые «узлы» – появление исходов. Так как принимающий решение не может влиять на появление исходов, ему остается лишь вычислять вероятность их появления. Когда все решения и их исходы указаны на «дереве», просчитывается каждый из вариантов, и в конце проставляется его денежный доход. Все расходы, вызванные решением, проставляются на соответствующей «ветви».

Предсказать рост масштабов деятельности компании «Спецстрой» в ближайшие четыре года нельзя, но возможно разделить его на значительный, средний и незначительный.

Вероятность значительного роста масштаба деятельности в первый год после установки компьютеров составляет 0,6; среднего и незначительного – 0,3 и 0,1 соответственно. В последующие три года рост может оцениваться как значительный и незначительный. Подсчитано, что если рост значительный в первый год, то вероятность того, что он останется таким же в последующие три года, равна 0,75. Средний рост первого года изменится на незначительный в последующие годы с вероятностью 0,5. А незначительный таким же и останется с вероятностью 0,9. Чистые наличные доходы, вызванные этими изменениями, приведены в табл. 2.5.

Таблица 2.5. Доходы наличности

|

Рост |

Доход наличности на конец года, ф. ст |

|

Значительный |

20000 |

|

Средний |

14000 |

|

Незначительный |

11000 |

Стоимость компьютеров – 35000 руб.

Условия аренды: первоначальный взнос – 15000 руб. плюс 25% чистой наличной выручки на конец года.

Компания рассчитывает получать 12% годовой прибыли на вложенный капитал.

Для того, чтобы решить, должна ли фирма покупать или арендовать компьютеры, воспользуемся «деревом». Критерием принятия решения является максимизация ожидаемой чистой выручки с учетом 12%-ного приращения капитала в год.

Решение.

Этап 1. Составляем «дерево» для покупки-аренды компьютеров.

Отметим, что обе половины «дерева» – покупка и аренда – не зависят от начальных затрат, а зависят только от сумм предполагаемого дохода, которые рассчитываются на конечном этапе.

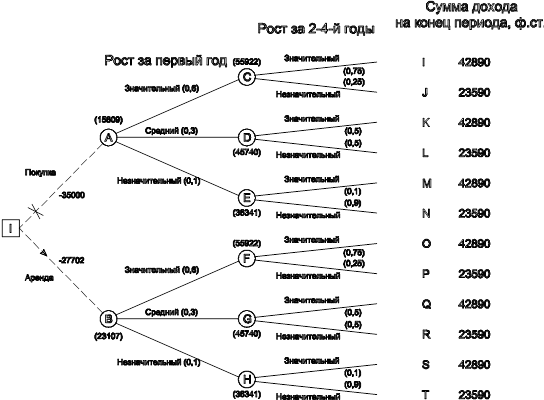

Этап 2. Подсчитаем суммы, получаемые за 1–4 годы работы. Значения доходов, проставленные в крайней правой части «дерева» – это доходы за 2–4 годы, соответствующие сегодняшнему уровню доходов с учетом годовой 12%-ой надбавки, которая предусматривает.

Если в конце года компания получает А руб. и рассчитывает на 12% годового прироста, то тогда сегодняшнее (текущее) значение А руб. для 2–4 года работы будет равно:

Поэтому в «узле» I, где А (доход за год) должно быть равно 20000 руб., текущее значение дохода за 2–4 годы с учетом 12% годовых: PVi = 20000 руб. х 2,1445 = 42890 руб.

Аналогичная цифра для J: PVj = 11000 руб. х 2,1445 = 23590 руб.

Чередуясь, эти два значения повторяются от К до Т. (см. рис. 2.2).

Рис. 2.2. «Дерево» решений для покупки или аренды

Этап 3. Используя текущие значения доходов (present value), можно вычислить математическое ожидание исходов от С до Н. В исходе С несмещенная величина ожидаемого текущего дохода за годы 2–4 равна:

EPVC (годы 2–4) = (42890 руб. х 0,75) + (23590 руб. х 0,25) = 38065 руб.

На первом году работы этой величине соответствует доход в 20000 руб., текущая величина этой суммы равна: 20000/1,12=17,857 руб.

Следовательно, ожидаемая текущая стоимость «узла» С за 1–4 годы:

EPVC (годы 1–4) = 38065 + 17857 = 55922 руб.

Исход «узла» D, ожидаемая текущая стоимость доходов за 1–4 годы при 12% годовых, составит:

EPVD = ((42890 х 0,5) + (23590 х 0,5)) +14000/1,12 = 45740 руб.

Исход «узла» Е, ожидаемая текущая стоимость доходов за 1–4 годы:

EPVE = ((42890 х 0,1) + (23590 х 0,9)) + 11000/1,12 = 35341 ф.ст.

В результате симметрии ожидаемые текущие величины доходов в кружках F, G и Н составляют 55922 руб., 45740 руб. и 35341 руб. соответственно (рис. 2.3).

Рис. 2.3. Окончательное «дерево» решений

На этом расчеты по правой стороне «дерева» заканчиваются, и можно приступить к вычислению ожидаемых текущих доходов в «узлах» А и В.

Для обоих «узлов» значения доходов одинаковые.

EPVA = EPVB = 55922 х 0,6 + 45740 х 0,3 + 35341 х 0,1 = 50809 руб.

Чистый ожидаемый текущий доход по А (если компьютеры будут куплены) составит: EPVA = ожидаемая текущая стоимость – стоимость покупки = 50809 – 35000 = 15809 руб.

Для расчета низкой ожидаемой текущей стоимости по «узлу» В вычислим стоимость аренды – 15000 руб., которые выплачиваются сразу, плюс 25% чистого годового дохода наличности. Ожидаемая текущая величина чистого дохода наличности составляет 50809 руб. Следовательно, ожидаемая текущая величина стоимости аренды равна: 15000 руб. + 25% от 50809 руб. = 15000 + 12702 = 27702 руб.

Отсюда чистая ожидаемая текущая стоимость по исходу В (если компьютеры будут взяты в аренду) составит: 50809 руб. – 27702 руб. = 23107 руб.