Долговой кризис, ликвидная ловушка и финансовая хрупкость

В статье проводится аналогия глобального финансового кризиса и кризиса в Японии, в частности, исследуется проблема бегства от кредитов и близких к нулю процентных ставок в США и странах Европы. В статье рассматриваются также проблемы Понци-финансирования и финансовой хрупкости (нестабильности), вызванные превышением обязательств должников над их активами и отмечается, что в связи с тем, что д

анные проблемы являются обратной стороной развития основанных на процентных ставках долговых отношений, их решение в рамках традиционной, долговой модели развития не представляется возможным и обосновывается переход от долгового к инвестиционному финансированию.

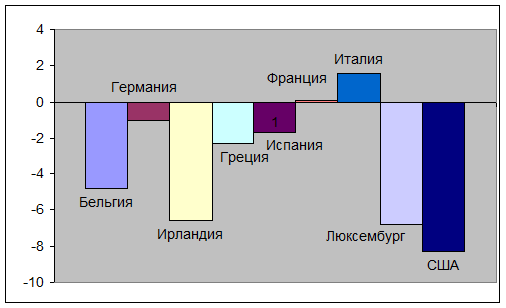

Предпринятые большинством стран антикризисные мероприятия хотя и позволили смягчить последствия кризиса, однако для возобновления устойчивого экономического роста этого оказалось недостаточно. Одна из основных проблем заключается в кризисе кредитования реального сектора (диаграмма 1). Как можно видеть, в январе 2010 года объем кредитов реальному сектору снизился (по сравнению с январем 2009) в Германии на 1%, в США более чем на 8% (февраль 2010г.), во Франции рост кредитов составил 0,1%, а в Италии менее 2%.

Диаграмма 1. Годовые темпы роста кредитов реальному сектору, январь 2010, %

Источник: ЕЦБ

www.ecb.int/stats/money/aggregates/bsheets/html/growth_rates_2010-01.en.html, и ФРС США,

www.federalreserve.gov/releases/h8/current/default.htm#fn8

Причем винить в этом только лишь банки, нежелающие кредитовать экономику, было бы неверно. Немалая «заслуга» в кредитном кризисе принадлежит также населению и фирмам, предъявляющим низкий спрос на кредиты. Одной из основных причин низкого спроса на кредиты являются трудности с обслуживанием кредита, с которыми столкнулись многие фирмы, при одновременном снижении стоимости заложенных под кредит фондовых активов и недвижимости, а также требования по пополнению залоговой стоимости, что повысили риск банкротств фирм и «страх» перед банками. Это, в свою очередь, вызвало бегство от кредита и желание как можно быстрее избавиться от долговых обязательств. Проблема усугубляется тем, что длительный период низких процентных ставок и бурный рост задолженности вызвали как у корпораций, так и финансовых институтов существенный рост левириджа (отношение обязательств к собственному капиталу и активам) и, поэтому можно предположить, что процесс погашения обязательств может занять достаточно длительный период, и выход из кризиса может затянуться.

Стагнация кредитной активности в США и странах Европы вызвали беспрецедентно низкие процентные ставки (таблица 1), что может вызвать проблему ликвидной ловушки и паралич банковской системы.

Таблица 1.

Процентные ставки по кредитам и депозитам, %, январь 2010

|

кредиты1 |

депозиты2 | |

|

Бельгия |

1,6 |

0,7 |

|

Германия |

2,5 |

1,1 |

|

Испания |

1,9 |

2,1 |

|

Франция |

1,8 |

1,5 |

|

Италия |

1,6 |

1,0 |

1 вновь привлеченные кредиты на сумму более 1 млн. авро до 1 года

2 вновь привлеченные срочные депозиты физических лиц до 1 года

Источник:

ЕЦБ, www.ecb.int/stats/money/interest/interest/html/interest_rates_2010-01.en.html

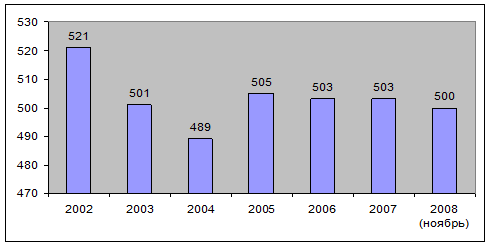

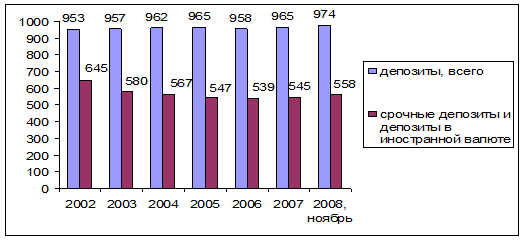

Поучительным в этой связи является пример Японии, где наблюдаемое с кризисных явлений 80-х по сегодняшний день бегство от кредита (объем кредитов реальному сектору в период с 2002 по 2008 (ноябрь) годы сократился с 521 до 500 трлн. йен) вызвало проблему нулевых процентных ставок, стагнацию и снижение объема депозитов и паралич банковской системы (таблица 2, диаграммы 2 и 3). В частности, объем депозитов за данный период практически не вырос (с 953 до 974 трлн. йен, то есть на 2%), объем же срочных депозитов и депозитов в валюте снизился с 645 до 558 трлн. иен, то есть более чем на 15%. Это, в свою очередь, ведет к «проеданию» сбережений, то есть направлению их на потребительские цели, и уменьшению инвестиционного потенциала экономики.

Диаграмма 2. Кредиты реальному сектору в Японии (на конец периода), 2002 – ноябрь 2008, трлн. йен

Источник: IMF

Таблица 2. Процентные ставки в Японии, %

|

2002 |

2004 |

2006 |

2008 |

2010, март | |

|

процентные ставки по кредитам* |

1,9 |

1,8 |

1,7 |

1,9 |

1,6 |

|

процентные ставки по срочным депозитам* |

0,04 |

0,08 |

0,7 |

0,6 |

0,4 |

* сроком до 1 года

Источник: IMF и ЦБ Японии

Диаграмма 3. Объем депозитов в Японии (на конец периода), 2002 – ноябрь 2008, трлн. йен

Источник: IMF

Вместе с тем, стоит отметить, что в отличии от японского кризиса особенностью последнего, глобального деривативно-долгового кризиса является то, что с проблемами по обслуживанию обязательств столкнулись не только корпорации, но и банки и финансовый сектор, вовлеченный в операции с деривативами. Именно данная синхронность существенно затрудняет выход мировой экономики из кризиса.

В среднесрочной перспективе можно ожидать также направления большей части доходов на погашение долгов. Желание как можно быстрее избавиться от задолженности и направление текущих доходов на погашение долга также может препятствовать скорому выходу из кризиса.

Можно однозначно утверждать, что активизация кредитной деятельности связана с преодолением страха у фирм оказаться неплатежеспособным: чем быстрее будет преодолен данный страх, тем быстрее возобновится стабильный рост мировой экономики.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН