Энергозависимость стран Европейского союза

Так, ЕС уже давно заявляет о необходимости диверсификации источников импорта энергоносителей, в первую очередь — природного газа, около 40% потребления которого в Европе обеспечивается за счет поставок из России. Европейская Комиссия призывает активно привлекать альтернативные поставки сетевого газа из стран Центральной Азии, Ближнего Востока, Северной Африки, а также повышать роль импорта сжиж

енного природного газа. Конечно, нужно понимать, что альтернативы России — Иран, страны Центральной Азии и Северной Африки, Нигерия и т.д. — страны с достаточно высокими политическими рисками и нестабильной экономической системой, равно как и многие страны, через которые предполагается проложить новые транзитные маршруты. При этом зачастую удаленность новых поставщиков от рынка и необходимость огромных капиталовложений в создание производственной и транспортной инфраструктуры делают эти проекты очень дорогостоящими. Тем не менее, сами эти намерения вызывают большую озабоченность российских производителей газа.

Российское стремление развивать поставки энергоносителей не только в западном, но и в восточном направлении, также зачастую вызывает резкую реакцию европейских потребителей, которых пугает возможность переключения не только финансовых и управленческих, но, возможно, и самих геологических ресурсов на азиатские рынки в ущерб европейским (хотя, отметим, речь идет поставках с принципиально иной ресурсной базой – из Восточной Сибири и Дальнего Востока).

Конечно, стремление и России, и ЕС к диверсификации совершенно обосновано. Именно диверсификация исторически считается наиболее очевидным способом повышения национальной энергетической безопасности. Однако при этом всегда следует помнить, что здесь речь может идти только о дополнительных поставках — основные объемы газа поставляются в рамках действующих долгосрочных контрактов сроком до 20-25 лет, и пересмотр этих контрактов возможен только по обоюдной договоренности сторон, в противном случае — сопряжен со значительными штрафами.

В связи с этим необходимо еще раз подчеркнуть стабилизирующую роль долгосрочных контрактов как основного инструмента газового бизнеса. Например, европейские эксперты часто заявляют о своей неуверенности в способности России обеспечить необходимое увеличение поставок в Европу. Но здесь необходимо разделять понятия: весь прирост европейской потребности, безусловно, Россия не покроет (да и не ставит себе такой задачи), а конкретный объем, который ЕС хотел бы получать в перспективе из России (и в реалистичности которого сомневается) — не вполне ясен. Единственный способ его определить — это заключение долгосрочных контрактов. Нарушение условий поставок согласно контрактам карается суровыми санкциями, что, собственно, и является основной причиной безукоризненного выполнения Газпромом своих обязательств на протяжении всей истории поставок. Под заключенные договора привлекается финансирование, которое в связи с перспективой освоения Ямала и Штокмана должно становиться все более масштабным. Поэтому не стоит сомневаться в выполнимости того, что еще не оговорено, и не стоит ожидать, что Россия будет заранее инвестировать огромные средства в разработку месторождений и расширение газотранспортной системы, не имея под это долгосрочных контрактов.

Помимо диверсификации и долгосрочных контрактов, в последние несколько лет появился еще ряд поводов для взаимных упреков. Так, стремление российских компаний выйти на рынок конечного потребления в ЕС, как ни парадоксально, вызывает много негативных откликов в печати. Удивительно, что критики не осознают, что производитель, вложивший большие средства в приобретение активов распределительных сетей, сделает все для того, чтобы обеспечить их надежное газоснабжение. Кроме того, эти активы являются наилучшей гарантией и залогом адекватного поведения — ведь в случае нарушения законодательства принимающей стороны, на них может быть наложено взыскание.

Странным представляется и отрицательное отношение к созданию новых маршрутов транспортировки (Nord Stream, второй Blue Stream) — ведь именно дополнительные газопроводы всегда обеспечивают гибкость поставок и служат лучшей гарантией их надежности.

Понимая всю важность этих вопросов, тем не менее, стоит отметить, что ни один из них не является неразрешимым или объективно способным разрушить тот симбиоз, который сформировался между ТЭК России и ЕС. Россия при 2,5% населения мира обладает около 10% разведанных мировых запасов нефти и 34% природного газа. Энергоресурсы Европы, напротив, быстро исчерпываются. Энергетические сектора России и ЕС являются взаимодополняющими как в силу географической близости, созданной транспортной инфраструктуры, так и в силу традиционных связей. Характерно, что несмотря на временами откровенно негативную риторику, буквально за последний год многие европейские компании заключили с Газпромом новые долгосрочные соглашения, которые только усиливают роль России на европейском рынке. То есть, сами участники рынка позитивно оценивают надежность и экономическую эффективность поставок из России.

Важно помнить, что в энергетическом бизнесе, по природе своей долгосрочном, главное условие плодотворного сотрудничества — это взаимное доверие. Объективно взаимная зависимость и риски обеих сторон-участниц энергетической торговли настолько велики, что полностью захеджировать их нельзя никакими рыночными инструментами. Всегда остается угроза оппортунистического поведения контрагентов. Но, с другой стороны, эффективность международного разделения труда делает обоюдные выгоды от этого сотрудничества настолько существенными, что имеет смысл потратить усилия на то, чтобы понять логику и опасения другой стороны и найти взаимовыгодный компромисс. Продолжающийся энергодиалог — безусловно, основная площадка для таких переговоров, но представляется, что они должны идти также и на уровне отдельных компаний, экспертного сообщества и СМИ.

Энергозависимость и энергобезопасность не обязательно противоречат друг другу.

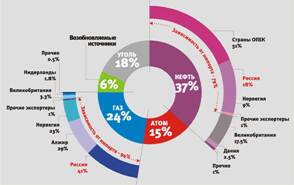

В энергетическом балансе ЕС преобладает ископаемое топливо. Россия является первым по значению поставщиком газа в страны ЕС и вторым – нефти. В общем энергобалансе ЕС российские поставки составляют около 16,5%. Фактор зависимости от импорта рассчитан с учетом того, что Норвегия не является членом ЕС. Некоторые аналитики при расчете зависимости не учитывают поставки из Норвегии. Поэтому, по оценкам Европейской Комиссии, зависимость от импорта газа и нефти составляет около 70%. Однако, по тем же оценкам, даже с учетом отсутствия трудностей с Норвегией, к 2030 году зависимость возрастет по нефти до 80%, а по газу – до 90%.

Выводы и рекомендации

По итогам проведенного анализа представляется целесообразным сформулировать ряд выводов системного характера, которые могли бы быть использованы для более разумного структурирования перечня проблем, рассматриваемых в рамках энергодиалога Россия-ЕС. Целесообразно было бы концентрировать энергодиалог на следующих основных проблемах:

Другие рефераты на тему «Международные отношения и мировая экономика»:

- Анализ развития химической промышленности в развитых странах и России

- Использование зарубежного опыта (Северной Европы) в области прогнозирования, программирования и проектирования социально-экономической сферы в современных российских условиях

- Крушение Польши

- Конкурентоспособность российской экономики

- Республика Беларусь и ООН

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН